Bereits in den Jahren 2017 und 2019 haben wir uns der Gruppen-Solvenzberichterstattung unter Solvency II gewidmet. Damals nahmen wir eine grundlegende Einordung der Gruppen-Quote zur Solvenz-Kapitalanforderung (Solvency Capital Requirement) insbesondere im Vergleich zu den Solo-SCR-Quoten in den Sparten vor. Nun erfolgt noch einmal ein Blick auf die Zahlen, um zu sehen, was sich in der Zwischenzeit getan hat.

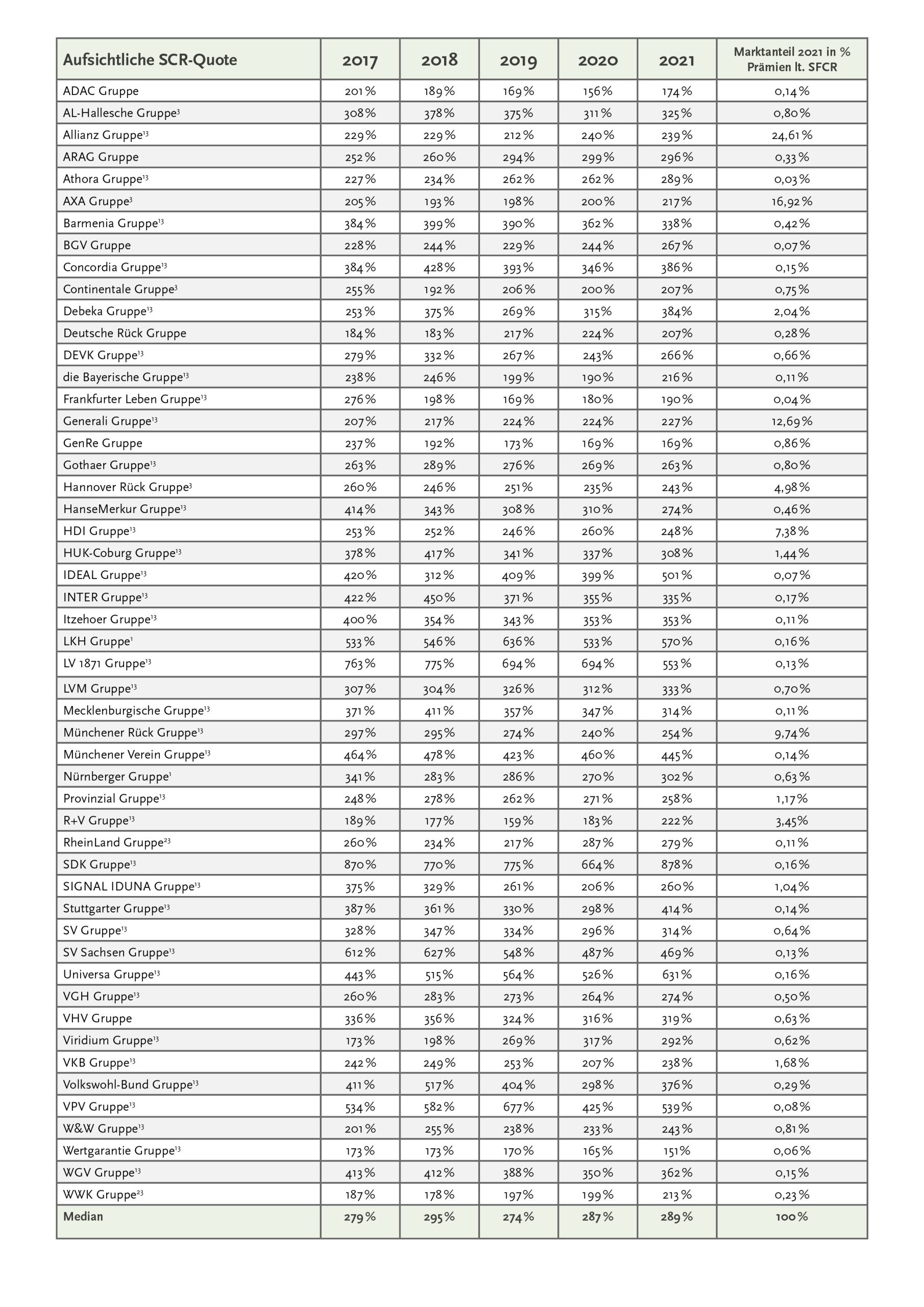

Diesmal haben wir die aufsichtliche Solvenzquote von 51 Versicherungsgruppen unter die Lupe genommen.

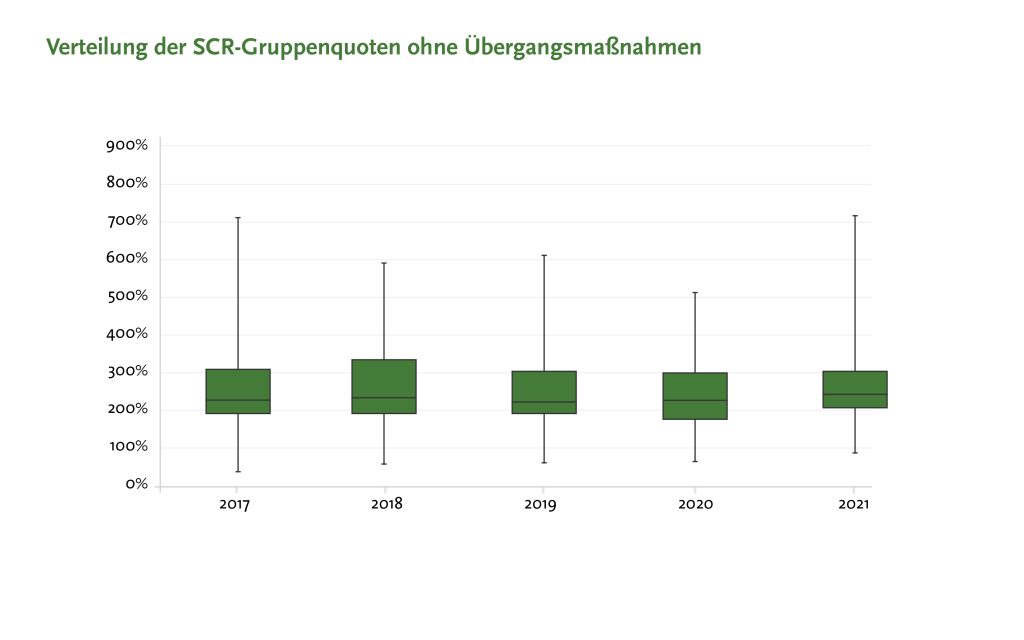

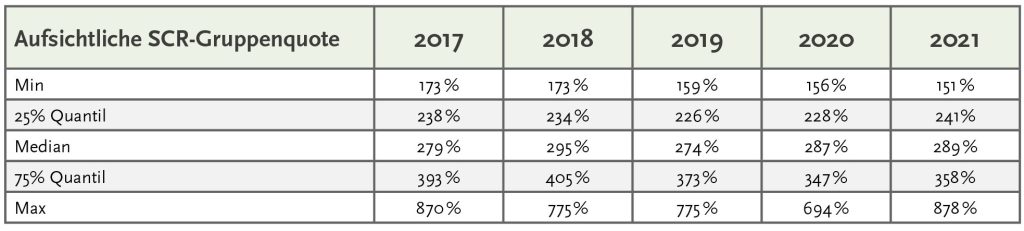

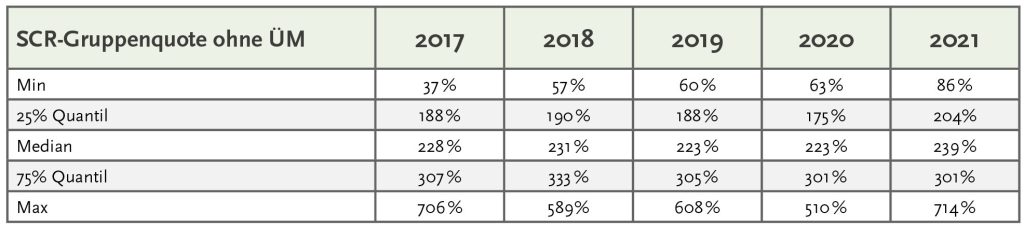

Die Spannweite der aufsichtlichen Gruppen-SCR-Quote ist im Markt beachtlich und reichte 2021 von 151 % bis 878 %. Im Zeitverlauf ist zu erkennen, dass sich der Median leicht verbessert. Die Wirkung von Übergangsmaßnahmen, die vor allem in der Lebensversicherung von Bedeutung sind, und damit besonders Gruppen betreffen, die hier einen Geschäftsschwerpunkt haben, sind in Einzelfällen spürbar. 2021 erhöhten sie den Median um 50 Basispunkte von 239 % auf 289 %, während die Minimalwerte bei der aufsichtlichen SCR-Quote wenig Bewegung zeigen – der Rückgang basiert hier im Wesentlichen auf der Entwicklung bei einer Gesellschaft. Hatten hier 2020 noch vier Gesellschaften einen Wert unter 100 % ausgewiesen, war dies 2021 lediglich bei einer Gesellschaft der Fall. Ein wesentlicher Grund hierfür dürfte der bereits Ende 2021 zu verzeichnende Zinsanstieg gewesen sein. Daneben haben auch Anpassungen bei der Berechnung der Übergangsmaßnahmen für steigende Quoten gesorgt. Für 2022 rechnen wir infolge des Zinsanstiegs damit, dass sich diese Entwicklung fortsetzen wird, das heißt, mit insgesamt steigenden Solvenzquoten vor allem bei Lebens- und Krankenversicherern und infolgedessen auch bei den Gruppen. Das Thema bleibt damit sowohl in der Solobetrachtung als auch auf Gruppenebene spannend.

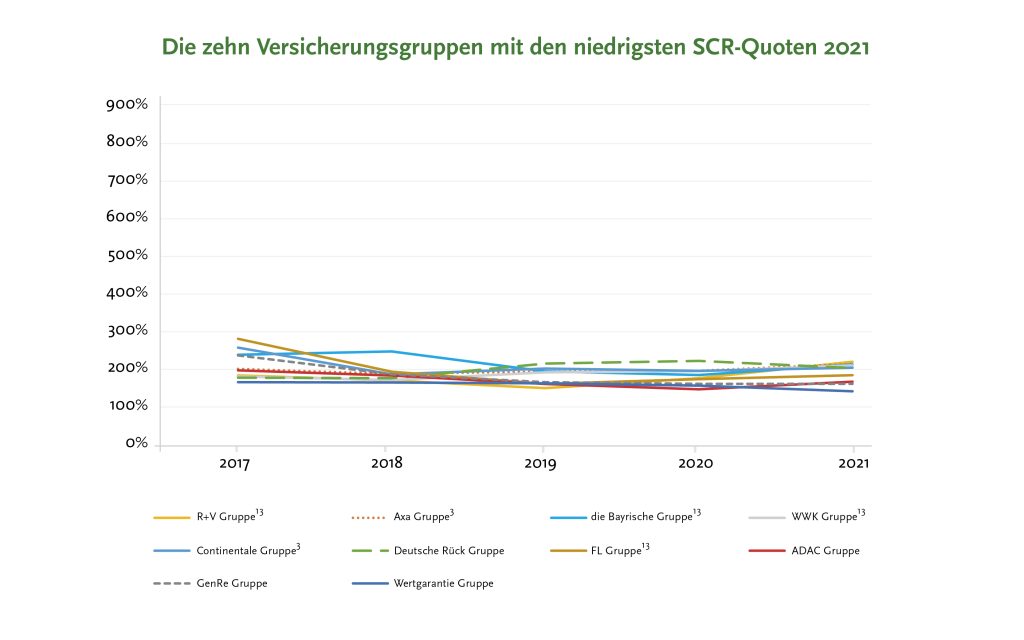

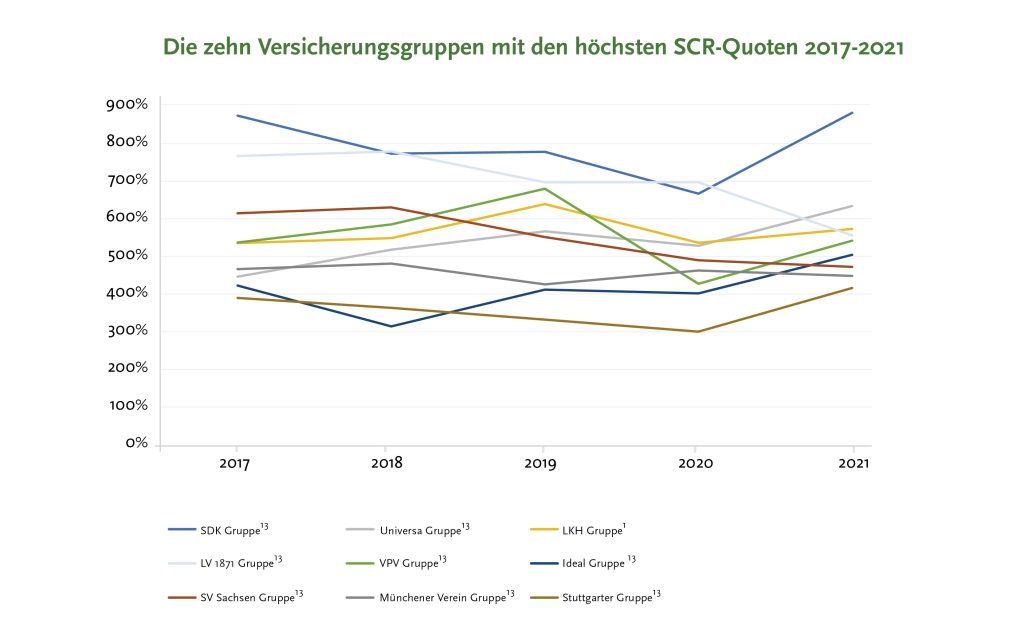

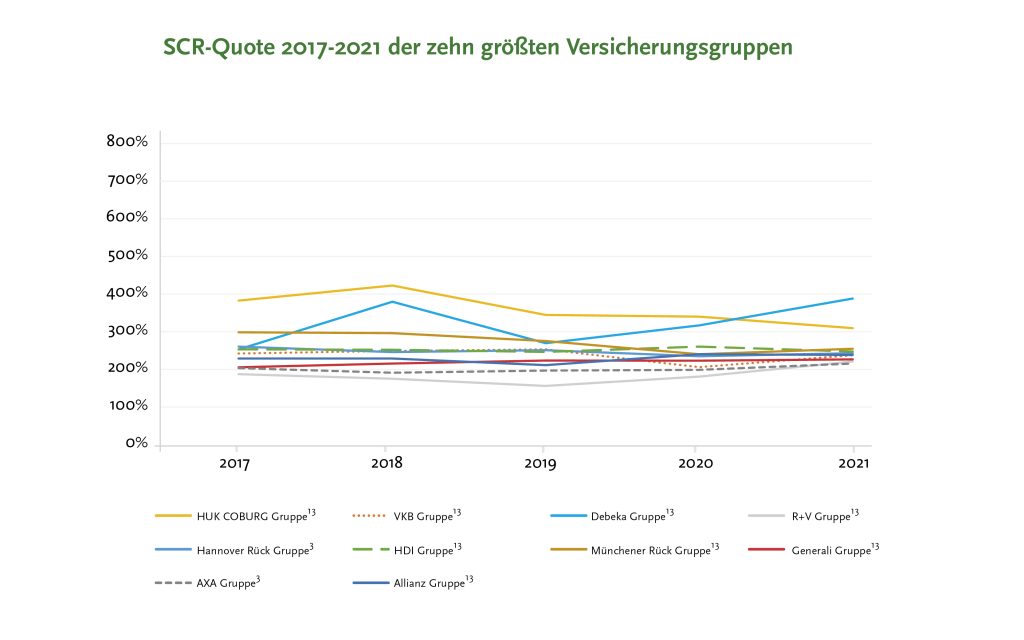

Es liegt in der Natur der Sache, beziehungsweise der Mindestanforderung von 100 %, dass sich die Solvenzquoten der Gruppen mit den niedrigsten Kennzahlausprägungen stärker annähern als die mit den höchsten Ausprägungen. Nachfolgend ist dies für die jeweils zehn betroffenen Gruppen dargestellt. In der unteren Gruppe streuen 2021 die Kennzahlen zwischen rund 150 % und 220 %, damit liegen diese deutlich über der Untergrenze von 100 %. In der oberen Gruppe liegen die Werte zwischen rund 400 % und 900 %. In dieser Gruppe ist 2021 vor allem auch ein Anstieg der Quoten erkennbar.

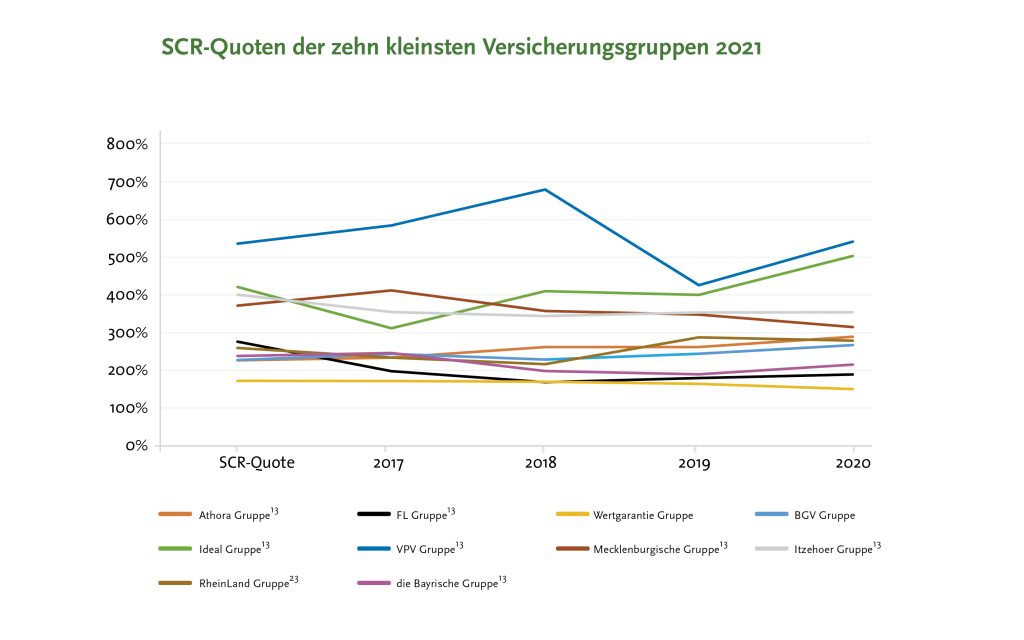

Niveau-Unterschiede bei der aufsichtlichen SCR-Gruppenquote zwischen den kleinsten und größten Versicherungsgruppen gemessen an den Prämieneinnahmen gemäß SCFR-Berichterstattung fallen weniger ins Auge. Die großen Gruppen positionieren sich überwiegend in einem Korridor zwischen 200 % und 300 %. In dieser Gruppe entwickeln sich die Werte zudem vergleichsweise konstant. Bei den kleinsten Gruppen ist hingegen eine deutlich größere Streuung des Kennzahlenniveaus festzustellen.

In den vorangegangenen Untersuchungen konnten wir feststellen, dass die Gruppenmodelle unter Solvency II etwas stärker von Diversifikationseffekten als die Solo-Modelle profitieren, die in Summe wiederum einen sehr gleichbleibenden Diversifikationseffekt aufweisen.

Eine Betrachtung auf Sparten-Ebene zeigt dann größere Auswirkungen. Wobei die Höhe in der Rück- und in der Krankenversicherung ähnlich ausfällt, ebenso, allerdings auf höherem Niveau, in der Leben- und Schaden-/Unfallversicherung. Vielschichtig betriebene Geschäftsfelder reduzieren insoweit vor allem auf Gruppenebene die Kapitalanforderungen, wobei dies aber nicht auf jeden Einzelfall zutrifft. Wirkung auf die Diversifikation nimmt dabei nicht nur die Zusammensetzung der Passiv-, sondern auch die der Aktivseite.

Autor: Dr. Reiner Will, Geschäftsführer Assekurata GmbH

Der Beitrag SCR-Quoten der deutschen Versicherungsgruppen erschien zuerst auf Assekurata.