Am Montag, den 8. April, war es wieder Zeit für die Versicherer, ihre Solvenzberichte zu veröffentlichen. In einer Pressemitteilung haben wir einen Überblick und erste Eindrücke zu den Solvenz-Bedeckungsquoten der Lebensversicherer mitgeteilt.

Die zum Jahreswechsel 2023/2024 gegenüber dem Vorjahr geringeren Zinsen haben sich auch auf die aufsichtlichen Solvenzquoten der Lebensversicherer ausgewirkt, die zum 31.12.2023 etwas gesunken sind. Der Durchschnitt aller einbezogenen Gesellschaften liegt derzeit bei rund 573 %, was einem Rückgang von 46 Prozentpunkten im Vergleich zum Vorjahr (619 %) entspricht.

Eine Untersuchung der aktuellen Zahlen zeigt interessante Entwicklungen bei den höchsten und niedrigsten Bedeckungsquoten sowie den größten Zuwächsen oder Rückgängen. Letztere sind als relative Veränderung in Prozent dargestellt, nicht in Prozentpunkten.

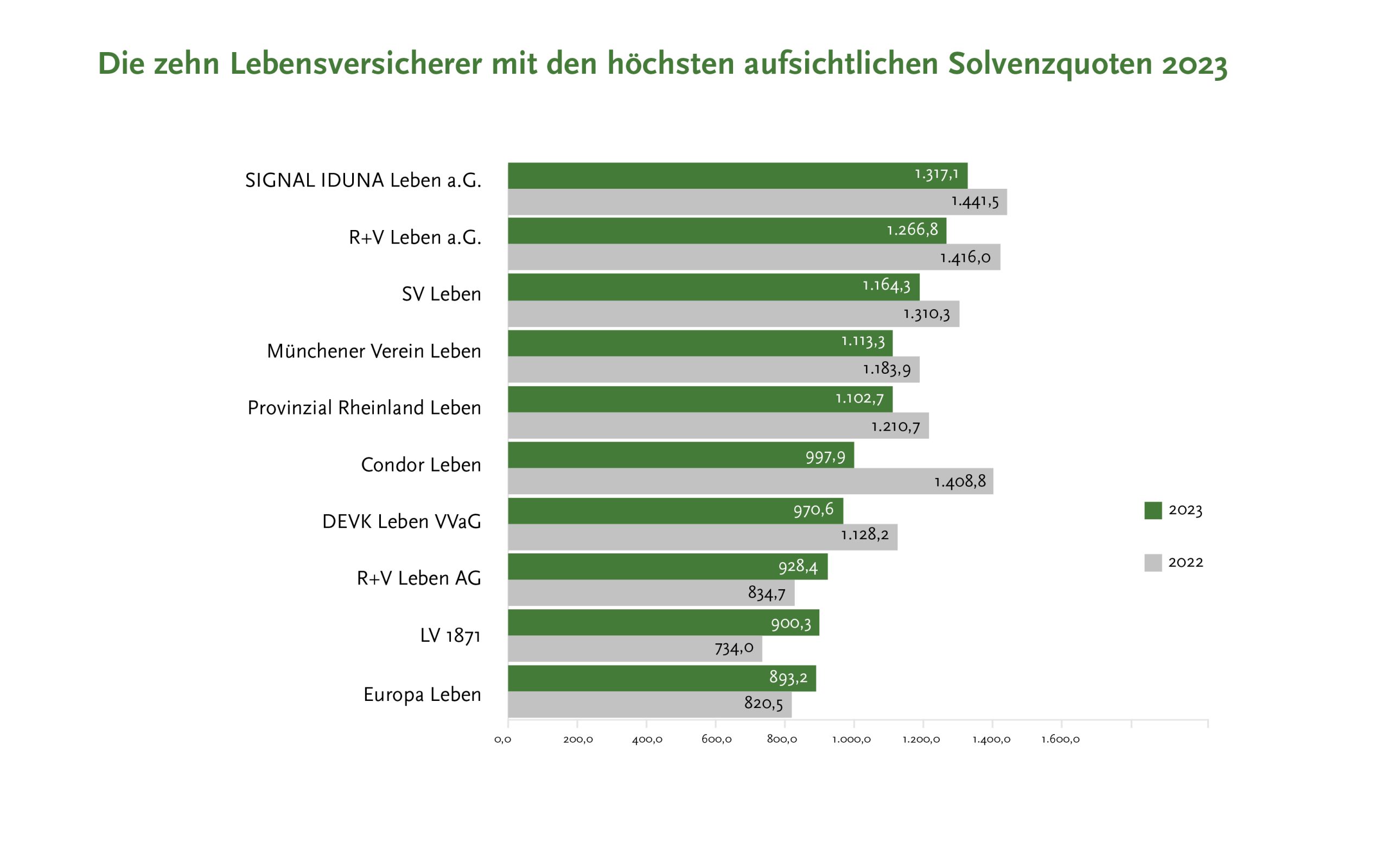

Fünf Versicherer haben eine Brutto-SCR-Quote im vierstelligen Prozentbereich, während vier weitere Anbieter die Marke von 900 % überschritten haben. Die Signal Iduna Lebensversicherung a.G. erreicht die höchste Quote mit 1.317 %, gefolgt von der R+V Lebensversicherung a.G. mit knapp dahinter liegenden 1.267 %. Auffällig ist jedoch, dass die Brutto-SCR-Quoten im Vergleich zum Vorjahr in der Spitze hauptsächlich zurückgegangen sind. Der vergleichsweise hohe Rückgang der aufsichtlichen Bedeckungsquote bei der Condor Leben um 410,9 Prozentpunkte wird im aktuellen Solvenzbericht der Gesellschaft nicht kommentiert.

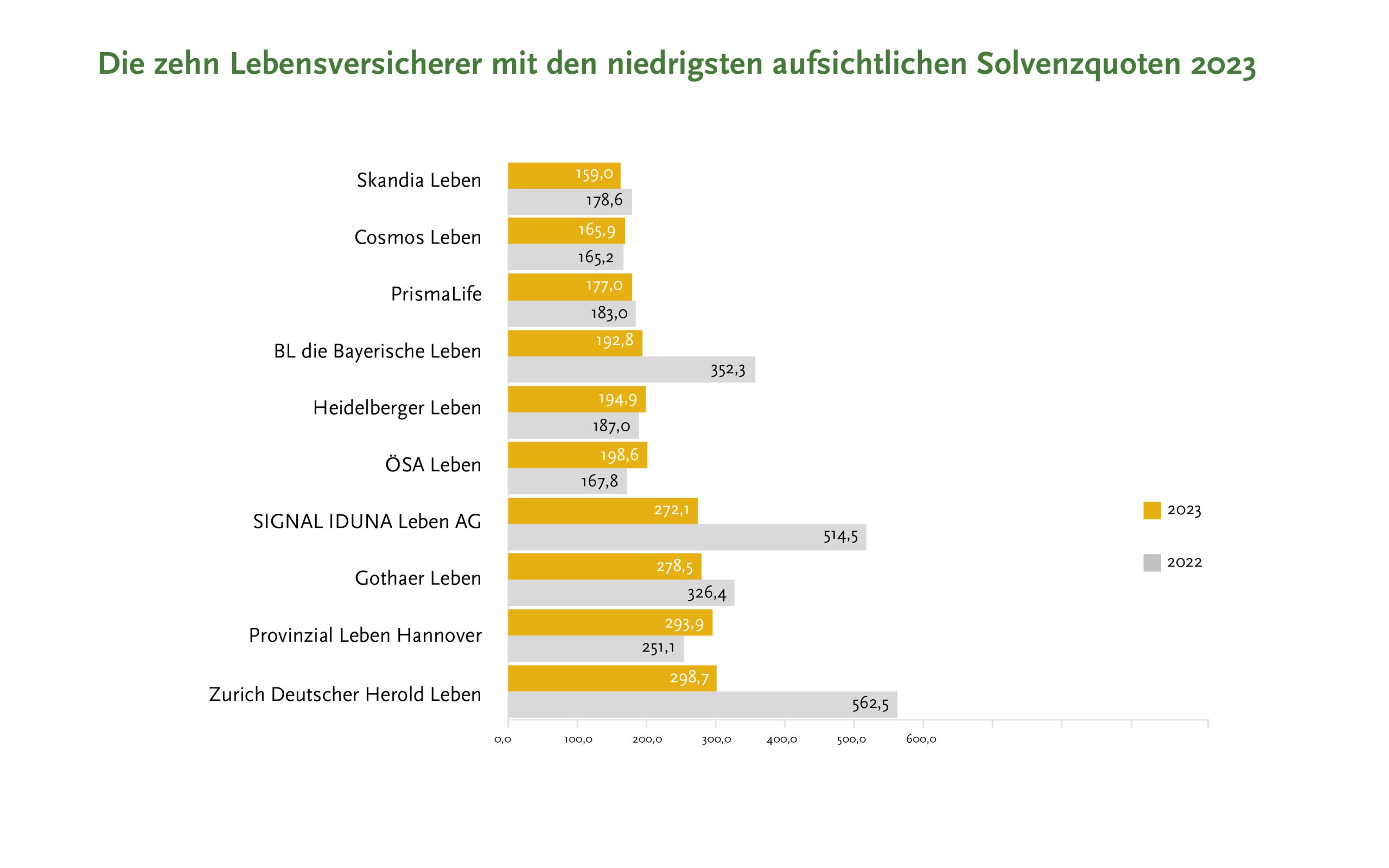

Auf der anderen Seite weisen zehn Marktteilnehmer Quoten unter 300 %, aber oberhalb von 150 % auf. Die niedrigsten Werte verzeichnen die Skandia Lebensversicherung AG mit 159 %, die Cosmos Lebensversicherungs-AG mit 166 % und die PrismaLife AG mit 177 %.

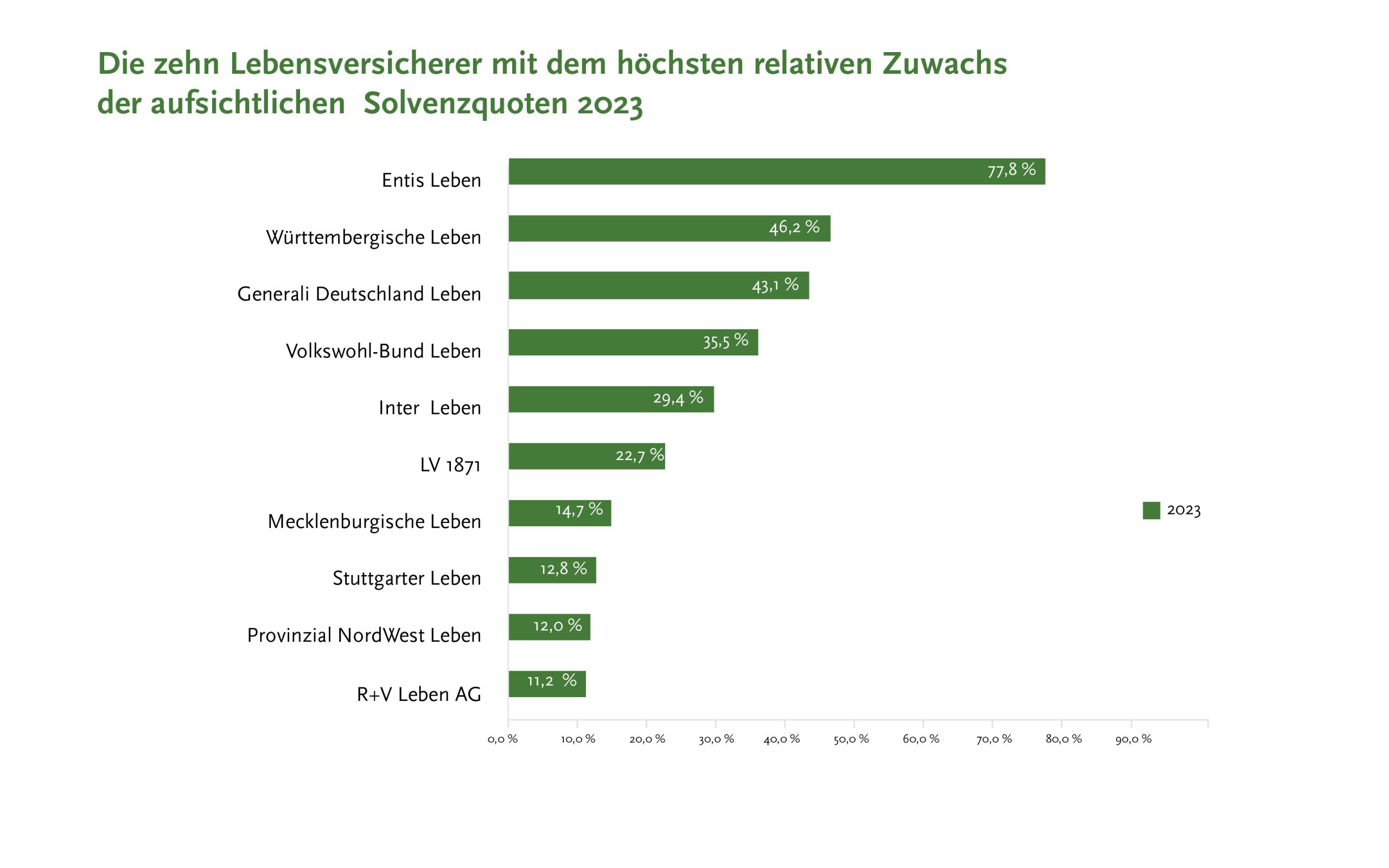

Insgesamt konnten wir bei 43 Unternehmen einen Rückgang der aufsichtlichen Bedeckungsquote feststellen und bei 29 einen Anstieg.

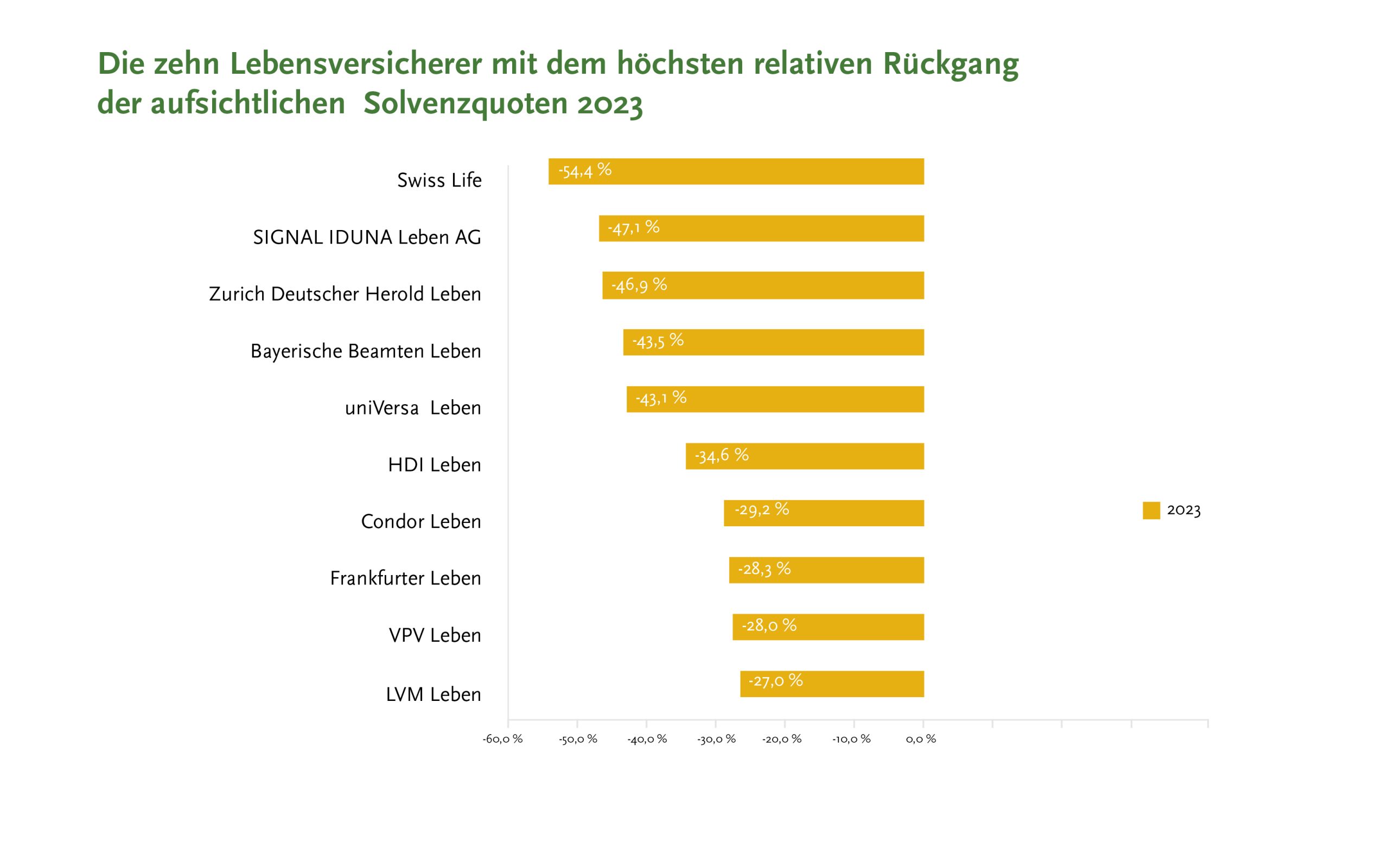

Die höchsten Rückgänge ihrer aufsichtlichen Solvenzquote verzeichnet die Swiss Life AG mit -54,4 %. Hauptgrund hierfür dürfte sein, dass die Gesellschaft die Übergangsmaßnahme bei den versicherungstechnischen Rückstellungen zum 31.12.2023 freiwillig nicht mehr ansetzt, wie sie in ihrem Solvenzbericht schreibt. Auf den weiteren Plätzen folgen die Signal Iduna Lebensversicherung AG und die Zurich Deutscher Herold Lebensversicherung AG mit einem Rückgang von rund 47 %. Bei der Signal Iduna AG ist dies vor allem auf das junge Alter des Unternehmens zurückzuführen, da es erst 2021 gegründet wurde und daher noch relativ neu auf dem Markt ist. Der Rückgang der Quote ist daher größtenteils auf das Wachstum des Unternehmens zurückzuführen. Im Gegensatz dazu hat die Zurich Teilbestände abgespalten, insbesondere das klassische Geschäft mit einem Rechnungszins von mehr als 0,9 %. Dadurch sind die Eigenmittel, vor allem die Ausgleichsrücklage, stark gesunken. Das bedeutet, dass der aktuelle Wert kaum mehr mit dem Vorjahr vergleichbar ist.

Obwohl die Solvenzberichterstattung bei der Mehrzahl der Gesellschaften sehr umfangreich ausfällt, erfolgen Angaben zum Vorjahr und auch Erläuterungen zu den entsprechenden Veränderungen vergleichsweise selten. Die Transparenz der Berichterstattung fördert dies nicht.

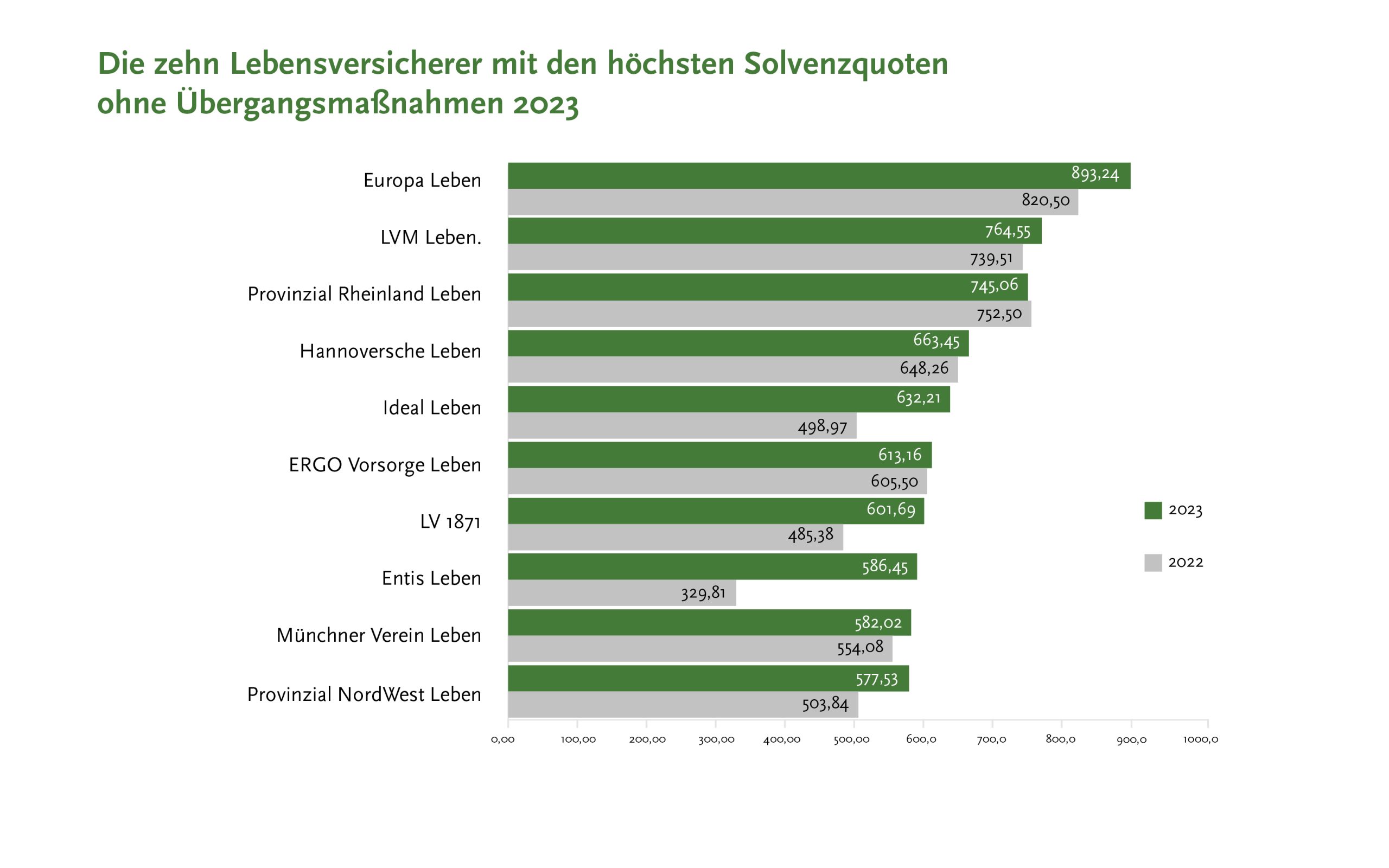

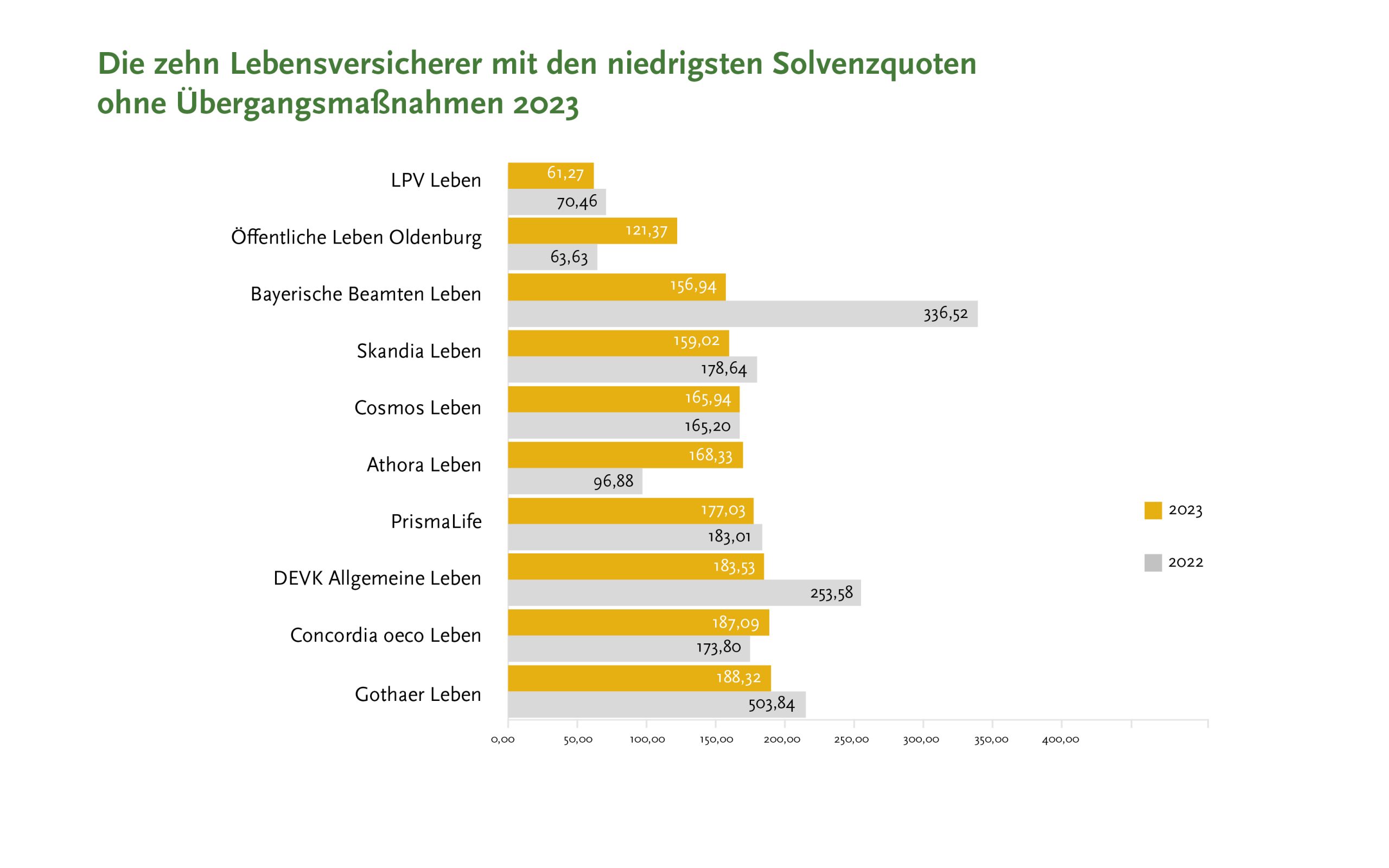

Mit 47 Lebensversicherern wenden knapp zwei Drittel des Marktes Übergangsmaßnahmen an. Nach Abzug der Übergangsmaßnahmen liegt die Solvenzquote im Branchendurchschnitt bei etwa 357 %, verglichen mit rund 351 % im Vorjahr. Dabei variiert die Bandbreite zwischen 893 % bei der Europa und 61 % bei der LPV Lebensversicherung AG, ehemals bekannt als PB Lebensversicherung AG. Interessanterweise ist festzustellen, dass unter den zehn Lebensversicherern mit der höchsten Solvenzquote ohne Übergangsmaßnahmen im Gegensatz zur Brutto-SCR-Quote alle Gesellschaften (mit Ausnahme der Provinzial Rheinland) ihre Quote im Vergleich zum Vorjahr steigern konnten. Die Volatilitätsanpassung trägt somit bei vielen Unternehmen zur Stabilisierung bei, während sich die Entlastung aus Übergangsmaßnahmen sukzessive ausschleicht. Der Einfluss der Volatilitätsanpassung auf die Solvenzquote ohne Übergangsmaßnahme liegt im Marktschnitt bei 9,3 % und ist damit in der Wirkung überschaubar. Bei immerhin fünf Gesellschaften ist der Anteil der Volatilitätsanpassung mit über 40 % allerdings deutlich höher ausgeprägt.

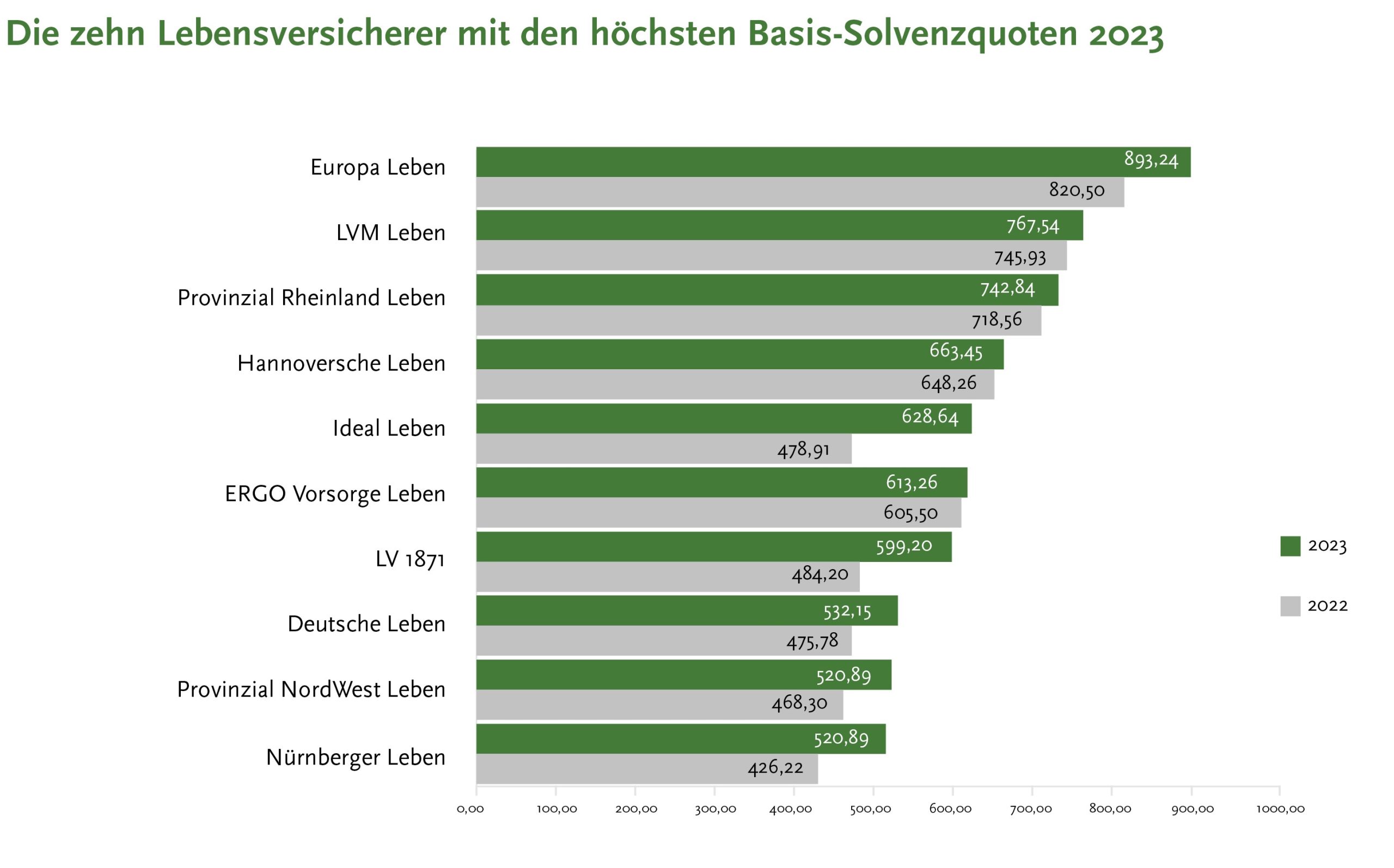

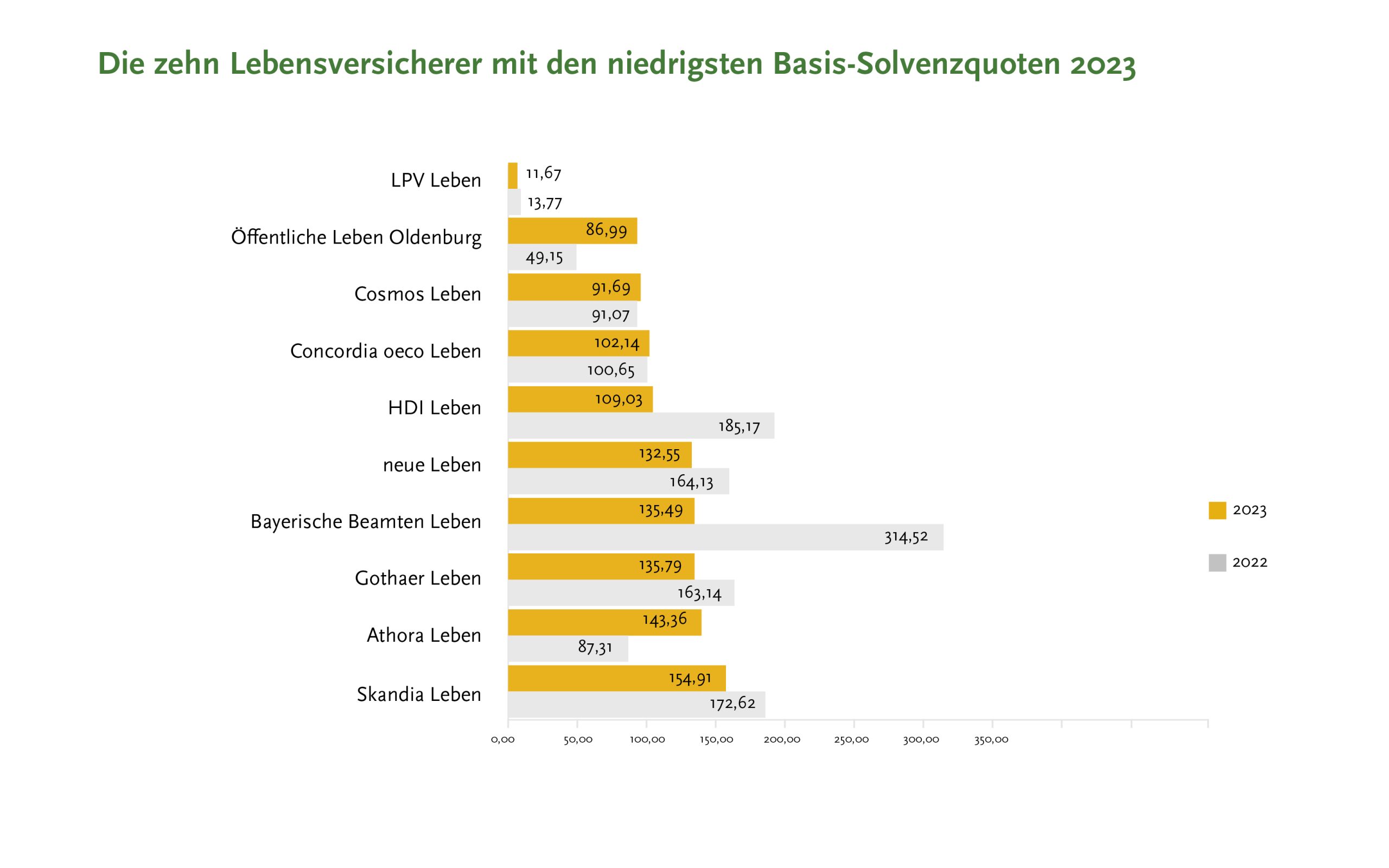

Im Folgenden finden Sie eine Darstellung der Versicherer mit den höchsten und niedrigsten Basis-Quoten. In dieser Quote sind sowohl Übergangsmaßnahmen als auch die Volatilitätsanpassung herausgerechnet. Hier erhöht sich der Branchenschnitt im Jahresvergleich um rund neun Prozentpunkte auf 324 %. Die Europa Leben erreicht wiederum die höchste Quote mit 893 %, gefolgt von der LVM. Am unteren Ende stehen die Öffentliche Lebensversicherungsanstalt Oldenburg, die ihre Basis-Quote aber immerhin von 49 % auf rund 87 % erhöhen kann, während die LPV Lebensversicherung AG bei lediglich 12 % liegt.

Neben der LPV und der Öffentliche Lebensversicherungsanstalt Oldenburg liegt auch die Basis-Quote der Cosmos mit rund 92 % unter der Schwelle von 100 %. Daher konnten diese drei Gesellschaften nur dank Übergangsmaßnahmen und Volatilitätsanpassungen ausreichende Solvabilität aufrechterhalten. Im Gegensatz zu der Verwendung der Übergangsmaßnahmen steht das Instrument der Volatilitätsanpassung den Versicherern dabei dauerhaft zur Verfügung. Die Concordia Oeco Lebensversicherung AG und die HDI Lebensversicherung AG schaffen es nur knapp über die 100-Prozent-Marke.

Unter den Lebensversicherern, die den höchsten relativen Zuwachs bei der Basis-Solvenzquote verzeichnen konnten, fällt besonders die Entis Lebensversicherung AG auf, die sich um rund 123 % verbessert hat. Dieser signifikante Anstieg ist größtenteils auf gesunkene Kapitalanforderungen durch geänderte Managementregeln zurückzuführen, wie das Unternehmen in seinem Solvenzbericht festhält.

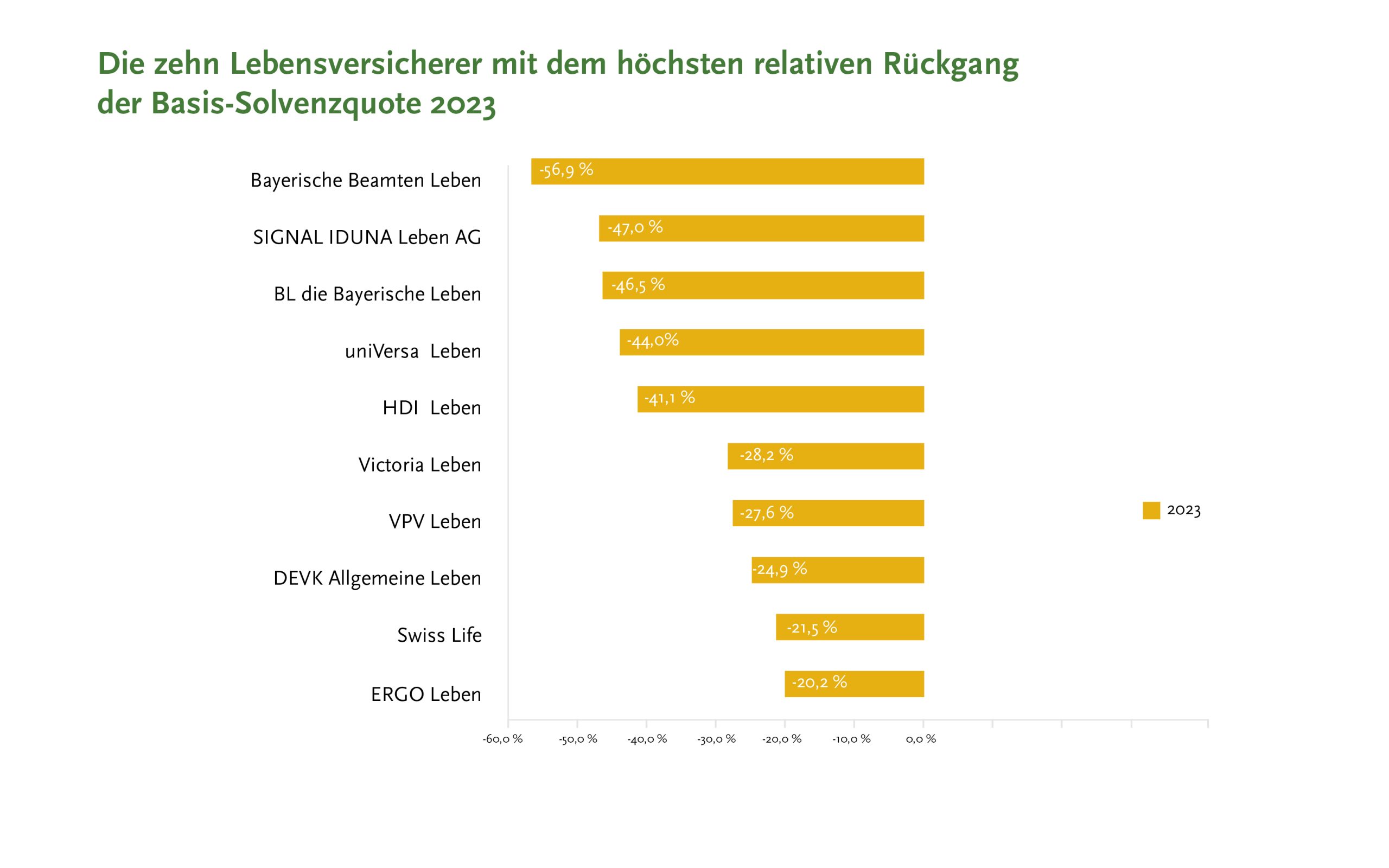

Die Bayerische Beamten Lebensversicherung a.G. hingegen führt das Feld derjenigen an, die den höchsten relativen Rückgang bei der Basis-Quote zu verzeichnen haben. Der rund 57-prozentige Rückgang ist vor allem darauf zurückzuführen, dass die Eigenmittel gesunken sind – insbesondere die Ausgleichsrücklage –, während gleichzeitig die Solvenzanforderungen gestiegen sind. Darüber hinaus hat sich die Risikominderung durch die zukünftige Überschussbeteiligung 2023 bei der Bayerische Beamten Leben deutlich reduziert. Auch die DEVK Allgemeine Lebensversicherungs-Aktiengesellschaft erläutert nachvollziehbar in der Zusammenfassung ihres Solvenzberichts den vergleichsweise hohen Rückgang der (Basis-)Solvenzquote, der aus Veränderungen des Risikoprofils und der Eigenmittel herrührt.

Es bleibt festzuhalten, dass die Solvenzquoten der Lebensversicherer durch erhebliche Spannweiten geprägt sind und damit ein differenziertes Bild zeichnen. Die Auswirkungen von Marktbedingungen, regulatorischen Änderungen und unternehmensspezifischen Entwicklungen treten hier zu Tage. Diese führen zugleich zu Veränderungen der Quoten, im Einzelfall können diese durchaus erheblich sein. Es wird entscheidend sein, wie die einzelnen Unternehmen auf diese Herausforderungen reagieren und welche Strategien sie zur Stärkung ihrer Solvenz und langfristigen Rentabilität entwickeln.

Die Ermittlung der aktuellen Solvenzquoten ist mit etwas Rechercheaufwand möglich, dazu finden sich in der Regel auch Angaben in den vorausstehenden Zusammenfassungen der sehr umfangreichen SFCR-Berichte. Verständliche Erklärungen und nähere Hinweise zu Veränderungen der Kennzahlen sind jedoch eher die Ausnahme als die Regel. Ob die künftige Trennung des SFCR in einen an die Versicherungsnehmer und einen an die Fachöffentlichkeit gerichteten Teil – wie sie mit dem Solvency-II-Review vorgesehen ist – zu einer flächendeckenden Verbesserung führt, darf bezweifelt werden.

Autor: Russel Kemwa, Pressesprecher Assekurata Rating-Agentur GmbH

Der Beitrag Einblick in die Solvenz der Lebensversicherer: Ein Überblick und eine Analyse der aktuellen Zahlen erschien zuerst auf Assekurata.