Köln, den 12. Dezember 2022 – Mit der Studie „Run-off in der Lebensversicherung 2022“ veröffentlicht die Rating-Agentur Assekurata zum vierten Mal in Folge eine betriebswirtschaftliche Untersuchung zur Situation von Lebensversicherern im Run-off. Dabei wurden zahlreiche Kennzahlen und Einzeldaten im Langfristvergleich ausgewertet, um die Auswirkungen sowohl aus Kunden- als auch aus Investorensicht zu identifizieren.

Als ein Ergebnis stellen die Analysten heraus, dass die Run-off-Unternehmen seit einigen Jahren überdurchschnittlich hohe Erträge erwirtschaften. Hiervon können auch die Kunden bilanziell profitieren, obwohl sie bei der Verteilung des Rohüberschusses Abstriche machen müssen. Ein professionelles Kostenmanagement ist für die Ertragslage der Run-off-Gesellschaften ein entscheidender Erfolgsfaktor.

Interessenten können die 52-seitige Studie (PDF) sowie die wesentlichen Einzeldaten der Unternehmen (Excel) im Internet unter www.assekurata-rating.de bestellen. Auf dieser Seite stehen auch alle Assekurata-Ratingberichte kostenlos zum Download.

Neugeschäft ist beim Run-off geschlossen

Auf dem deutschen Markt sind Run-offs insbesondere in der Lebensversicherung zu beobachten, weil das Niedrigzinsumfeld der vergangenen Jahre das traditionelle Geschäftsmodell stark unter Druck gesetzt hat. Wenn Versicherungsgesellschaften in den Run-off gehen, bieten sie Kunden keine neuen Verträge mehr an. Bis Ende 2021 befanden sich sieben deutsche Lebensversicherer mit einem Prämienvolumen von insgesamt 3,7 Mrd. € im externen Run-off, was einem Marktanteil von rund 4 % entspricht. „Diese Zahlen beziehen sich auf Versicherer, die über einen Unternehmensverkauf als Ganzes an einen externen Spezialisten, eine sogenannte Run-off-Plattform, veräußert wurden“, erläutert Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Daneben gibt es noch einige Gesellschaften, die ihre geschlossenen Verträge selbst abwickeln und sich damit im internen Run-off befinden.“

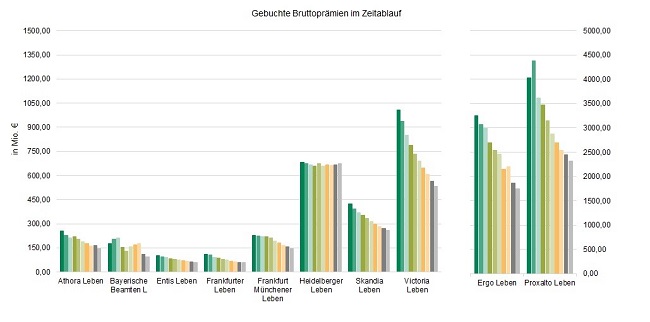

Unterschiedliche Größenverhältnisse und Abwicklungsgeschwindigkeiten

Die Größenverhältnisse der zehn in der Run-off-Studie betrachteten Lebensversicherer sind in der folgenden Grafik veranschaulicht. Die Höhe der Säulen gibt für jedes Unternehmen die gebuchten Bruttobeiträge im Zeitablauf an, woran die Abwicklungsdynamik der Bestände deutlich wird. Diese kann individuell sehr unterschiedlich sein und hängt neben dem Zeitpunkt des Run-offs insbesondere von den vertraglichen Restlaufzeiten, dem Umfang von Dynamikerhöhungen und dem Stornoverhalten der Kunden ab.

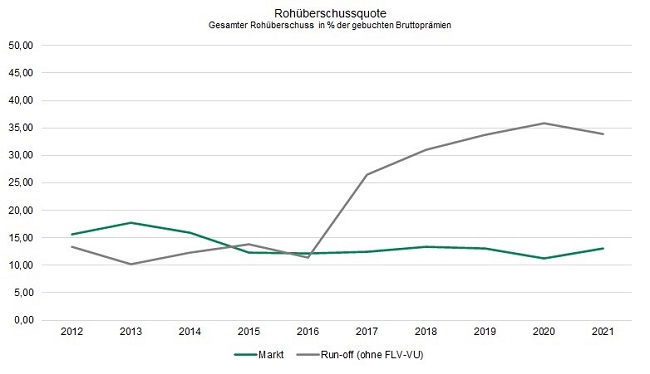

Run-off-Versicherer mit überdurchschnittlichen Erträgen

Die wirtschaftliche Gesamtsituation von Lebensversicherern ist eng mit ihrer Ertragslage verknüpft. Vor diesem Hintergrund hat Assekurata in der Studie unter anderem die Rohüberschussquoten im zehnjährigen Verlauf untersucht. Im Ergebnis wird deutlich, dass die Rohüberschüsse bei der Run-off-Gruppe seit dem Bilanzjahr 2017 deutlich höher ausfallen als im Marktdurchschnitt. Hierzu tragen positive Kosteneffekte durch wegfallende Abschlusskosten und hohe außerordentliche Erträge aus den am Kapitalmarkt angelegten Geldern wesentlich bei.

Auch Kunden können von den höheren Erträgen profitieren

Hinsichtlich der Verteilung des Rohüberschusses zwischen Versicherer und Kunden zeigt Assekurata in der Studie auf, dass die Verteilungsphilosophie von Run-off-Gesellschaften deutlich stärker auf den Aktionär ausgerichtet ist als im Gesamtmarkt üblich. Während Lebensversicherer mit geöffnetem Neugeschäft 2021 etwa 86 % des Rohüberschusses über RfB-Zuführungen oder Direktgutschriften an ihre Kunden weitergegeben haben, waren es bei den Run-off-Versicherern lediglich 70 %.

Trotz des geringeren Beteiligungsanteils profitieren aber auch die Run-off-Kunden von den Ertragsvorteilen. „Dies konnten wir an der Kennzahl Umsatzrendite für Kunden festmachen, die bei der Gruppe der Run-off-Versicherer seit 2017 höher ausfällt als im Markt. Somit zahlt sich trotz der auf die Eigentümer ausgerichteten Verteilungsphilosophie der höhere Überschuss auch für die Kunden bilanziell aus“, stellt Lars Heermann heraus. Laut dem Assekurata-Bereichsleiter liegt dies maßgeblich an der Mindestzuführungsverordnung (MindZV), die den Kunden eine Mindestertragsbeteiligung an den verschiedenen Überschussquellen gesetzlich zusichert, so dass auch sie an steigenden Ergebnissen partizipieren. „Ein Automatismus ist dies allerdings nicht, da wir zwischen den einzelnen Unternehmen große Unterschiede bei der Umsatzrendite für Kunden feststellen konnten.“

Professionelles Kostenmanagement erforderlich

Ein weiteres Augenmerk haben die Analysten in der Studie auf die Kostenentwicklung der Unternehmen gelegt. Demzufolge fällt die Verwaltungskostenquote bei der Run-off-Gruppe strukturell überdurchschnittlich aus und liegt bei den internen Run-off-Gesellschaften noch höher als bei den externen. Zugleich weisen die Run-off-Versicherer insgesamt auch höhere Verwaltungsstückkosten je Vertrag auf als der Markt. „Verwaltungskosten sind für Run-off-Versicherer ein kritischer Erfolgsfaktor, da aufgrund des kontinuierlichen Vertragsabriebs negative Skaleneffekte entstehen können. Allerdings bietet die Migration der Verträge auf eine effiziente Bestandsführungs-IT auch viel Potenzial für eine langfristige Kostenoptimierung“, verdeutlicht Heermann.

Weitere Bestandsverkäufe in Aussicht

Für den weiteren Ausblick geht Assekurata davon aus, dass der externe Run-off-Markt trotz der gestiegenen Zinsen intakt bleibt. Zwar hätten sich die Finanzierungsbedingungen für die Altgarantien bei vielen Lebensversichern durch den Zinsaufschwung verbessert, gleichwohl könne die Abgabe geschlossener Bestände auch weiterhin Kapital und Managementkapazitäten freisetzen. „Denkbar ist dabei, dass es vermehrt zu Übernahmen von Teilbeständen anstatt ganzer Risikoträger kommen wird“, mutmaßt Lars Heermann. Hierzu passen die Mitte 2022 bekannt gewordenen Vorhaben von AXA und Zurich, jeweils ein Policenpaket von alten klassischen Lebensversicherungen an Run-off-Plattformen veräußern zu wollen.

Über die Studie

In der Studie untersucht Assekurata, welche Überschüsse das Geschäftsmodell Run-off abwirft und inwieweit diese dem Versicherer und den Kunden zugutekommen. Dazu wurden die Erfolgsfaktoren aus der Kapitalanlage, der Kostensituation und dem Stornoverhalten der Kunden untersucht. Erstmals wurden in diesem Jahr auch die Umsatzrendite für Kunden sowie die BaFin-Beschwerdequoten analysiert. Daneben geht die Studie der Frage nach, wie es um die Sicherheitsmittelausstattung der Run-off-Gesellschaften nach Solvency II und HGB bestellt ist.

Über die Assekurata Assekuranz Rating-Agentur

Die Assekurata Assekuranz Rating-Agentur GmbH führt ausschließlich Rating-Verfahren durch, bei denen die Vertreter der gerateten Einheit der Agentur einen schriftlichen Auftrag zur Erstellung des Ratings gegeben haben (beauftragte Ratings).

Russel Kemwa

Pressesprecher

Tel.: 0221 27221-38

Fax: 0221 27221-77

E-Mail: russel.kemwa(at)assekurata.de

Internet: www.assekurata.de

Lars Heermann

Bereichsleiter Analyse und Bewertung

Tel.: 0221 27221-48

Fax: 0221 27221-77

E-Mail: lars.heermann(at)assekurata.de

Internet: www.assekurata.de