Köln, den 23. Februar 2022 – Trotz anhaltender Pandemie und einer hohen Inflationsrate konnten an den Aktienmärkten 2021 attraktive Renditen erwirtschaftet werden. Der Aufwärtstrend an den Börsen bot auch für die Gutschriften bei Indexpolicen gute Voraussetzungen, auch wenn die Beteiligung mit Cap oder Quote die Performance tarifindividuell limitiert.

Dies sind Ergebnisse aus der aktuellen Marktstudie zu Überschussbeteiligungen und Garantien von Lebensversicherern, die Assekurata am 10. Februar veröffentlicht hat. Die Studie kann einschließlich vieler Einzelauswertungen hier bestellt werden. Auf diesen Seiten finden Interessenten auch alle Assekurata-Ratingberichte kostenlos zum Download.

Klassischer Kern mit Beteiligung an Börsenentwicklung

„Indexpolicen reihen sich zwischen konventioneller und fondsgebundener Lebensversicherung ein, enthalten durch die Bindung an den Deckungsstock aber einen klassischen Kern“, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung bei der Assekurata Assekuranz Rating-Agentur. „Durch ihren speziellen Beteiligungsmechanismus an einem Index sind sie nicht mit Fondspolicen vergleichbar, bieten den Kunden dafür aber in Verlustphasen einen Kapitalerhalt.“

Indexpolicen mit deutlich reduzierten Garantieelementen

Je nach Anbieter fällt die Höhe des tariflich garantierten Kapitals jedoch zunehmend geringer aus, da der zu Jahresbeginn auf 0,25 % abgesenkte Höchstrechnungszins auch bei Indexpolicen zu einem rückläufigen Garantieniveau geführt hat. „Um die Kapitaleffizienz zu steigern, verzichten inzwischen alle untersuchten Tarife auf eine vollständige Garantie der eingezahlten Beiträge“, stellt Lars Heermann fest. „Meistens wird jedoch noch ein Anteil von etwa 90 % der Bruttobeiträge garantiert.“

Die Indexbeteiligung wird aus den Überschüssen eines Lebensversicherers gespeist, wobei für die jährliche Renditegutschrift tarifindividuelle Limite berücksichtigt werden. Hierfür haben sich mit dem Cap (zu Deutsch: Deckel) und der Quote zwei Formen am Markt herausgebildet. Während der Cap die Aufschwungphasen an einer bestimmten Schwelle abschneidet, sieht die Quote nur eine anteilige Beteiligung an der monatlichen oder jährlichen Indexentwicklung vor. Cap und Quote haben bei allen Tarifen eine Gültigkeitsdauer von einem Jahr (Indexjahr) und können von den Anbietern dann individuell neu festgelegt werden. Ihre Höhe hängt insbesondere davon ab, wie viel Überschussbeteiligung der Versicherer deklariert.

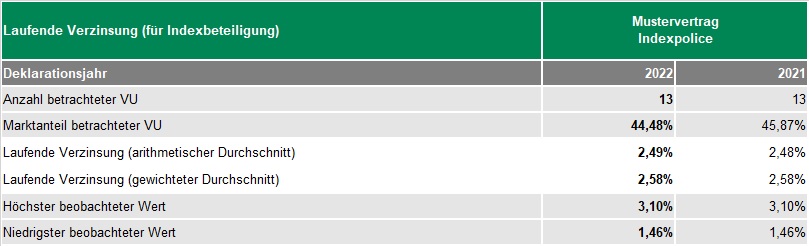

Cap und Quote rückläufig trotz stabiler Deklaration

Mit Blick auf die aktuelle Deklaration zeigt sich eine im Vorjahresvergleich stabile laufende Verzinsung von durchschnittlich 2,49 %. „Hohe Überschussdeklarationen von Indexpolicen sind für den Kunden positiv, zugleich aber auch zwingend notwendig, um trotz Cap oder Quote eine attraktive Renditechance zu erhalten“, gibt Lars Heermann zu bedenken. Trotz stabiler Überschussbeteiligungen fallen die Caps und Quoten laut der Assekurata-Studie aktuell jedoch geringer aus als im Vorjahr.

ESG hält auch bei Indexpolicen Einzug

Seit Einführung der ersten Indexpolice vor mehr als zehn Jahren wurden die Produkte stetig weiterentwickelt. So bieten die Produkte den Kunden inzwischen vielfältige Auswahloptionen. Beispielsweise haben einzelne Anbieter in ihren Tarifen die Option implementiert, größere Sparbeiträge beziehungsweise bereits erzielte Gewinne aus dem Vertragsguthaben zugunsten einer höheren Renditechance einzusetzen. Bei ungünstiger Indexentwicklung kann sich das Guthaben jedoch dann um den eingesetzten Teil verringern. Auch die Auswahl an Indizes wird vielseitiger. „Häufig werden diese mit individuellen Anlagekonzepten ausgestattet, die beispielsweise verschiedene Asset-Klassen abbilden oder volatilitätsgesteuert sind“, verrät Lars Heermann. „Zunehmend findet auch das Thema Nachhaltigkeit in Indexpolicen Berücksichtigung“. So böten mehrere Tarife bereits Indexanlagen mit spezifischen ESG-Merkmalen an.

Gutes Jahr für Indexpolicen

Unabhängig von der Wahl des Indizes haben die meisten Indexpolicen im vergangenen Börsenjahr eine ansehnliche Rendite erwirtschaftet. Nachdem die Aktienmärkte sich bereits 2020 von dem Einbruch durch die COVID-19-Pandemie erholt hatten, führten sie diese Entwicklung 2021 überwiegend fort. Neue Virusvarianten sowie der Anstieg der Inflationsraten zeigten zwar kurzfristige Unsicherheiten, konnten die Aufwärtsrallye aber nicht nachhaltig stoppen. Unter dem Strich zahlte sich dies auch für die untersuchten Indexpolicen aus, die besonders im zweiten Halbjahr positive Renditegutschriften verbuchten. Diese lagen häufig im mittleren und hohen einstelligen Prozentbereich, betrugen im Einzelfall allerdings sogar über zehn Prozent.

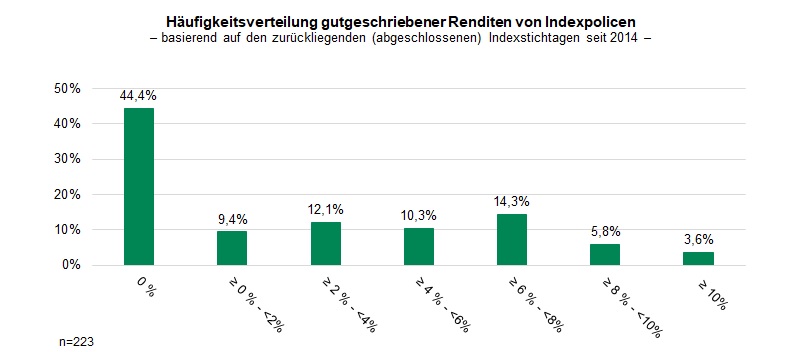

Rückblickend drei Prozent Rendite

„Derart hohe Gutschriften waren in den vergangenen Jahren eher die Ausnahme“, blickt Lars Heermann zurück. „Über alle Tarife und Indexstichtage lag die durchschnittliche Rendite aber immerhin bei gut drei Prozent.“ Damit rentierten Indexpolicen höher als die Verträge aus der Klassik und Neuen Klassik, wobei es je nach Tarif, Index und Stichtag große Unterschiede gibt. Welche Renditen Indexpolicen seit 2014 erzielt haben, verdeutlicht die nachfolgende Häufigkeitsverteilung.

Während sich in früheren Studien positive Renditen und Nullrenditen etwa die Waage hielten, verlagert sich die Häufigkeitsverteilung durch das gute Indexjahr 2021 etwas in den positiven Bereich.

Über die Assekurata Assekuranz Rating-Agentur

Die Assekurata Assekuranz Rating-Agentur GmbH führt ausschließlich Rating-Verfahren durch, bei denen die Vertreter der gerateten Einheit der Agentur einen schriftlichen Auftrag zur Erstellung des Ratings gegeben haben (beauftragte Ratings).

Russel Kemwa

Pressesprecher

Tel.: 0221 27221-38

Fax: 0221 27221-77

E-Mail: russel.kemwa(at)assekurata.de

Internet: www.assekurata.de

Lars Heermann

Bereichsleiter Analyse und Bewertung

Tel.: 0221 27221-48

Fax: 0221 27221-77

E-Mail: lars.heermann(at)assekurata.de

Internet: www.assekurata.de