Köln, den 10. Februar 2022 – Die Assekurata Assekuranz Rating-Agentur stellte heute ihre 20. Auflage der jährlichen Untersuchung zu Überschussbeteiligungen und Garantien deutscher Lebensversicherer vor. Insgesamt 46 Unternehmen nahmen in diesem Jahr teil, die nach Prämieneinnahmen einen Marktanteil von 73 % (Vorjahr: 69 %) widerspiegeln. Die Studie offenbart, wie Altersvorsorgeverträge aus den Bereichen Klassik, Neue Klassik und Indexpolicen aktuell verzinst werden und welche Renditen die Kunden erwarten können. Darüber hinaus erhält der Leser umfangreiche Informationen rund um das Thema Garantien, beispielsweise zur Zerlegung der Deckungsrückstellung nach Tarifgenerationen und zur Dotierung der Zinszusatzreserve.

Die rund 130-seitige Marktstudie 2022 einschließlich vieler Einzelauswertungen können Interessenten hier bestellen. Auf diesen Seiten finden Interessenten auch alle Assekurata-Ratingberichte kostenlos zum Download.

Klassik wird im Neugeschäft zum Ausnahmefall

Zum 01.01.2022 wurde der gesetzliche Höchstrechnungszins in der Lebensversicherung von 0,90 % auf 0,25 % abgesenkt. Dies erschwert die Kalkulation von Garantien in klassischen Lebens- und Rentenversicherungsprodukten. Vor diesem Hintergrund hat Assekurata die Teilnehmer der Studie gefragt, ob sie klassische Produkte überhaupt noch im Neugeschäft anbieten. Im Ergebnis zeigt sich, dass noch 21 der 46 teilnehmenden Unternehmen klassische Produkte im Angebot haben, dabei allerdings nicht die gesamte Produktpalette bedienen. So bieten nach eigenen Angaben beispielsweise 13 Gesellschaften noch klassische Kapitallebensversicherungen an, während nur noch drei in der Riester-Rente aktiv sind.

„Das geringe Angebot verdeutlicht, wie stark das einstige Flaggschiff der Lebensversicherer in der Gunst der Anbieter mittlerweile gesunken ist“, sagte Dr. Reiner Will, Geschäftsführer der Assekurata Assekuranz Rating-Agentur, auf der heutigen Pressekonferenz. „Dabei sollte aber nicht außer Acht gelassen werden, dass viele Versicherer noch große klassische Bestände in den Büchern haben, für deren Kunden die Überschussbeteiligung noch immer eine hohe Bedeutung hat.“

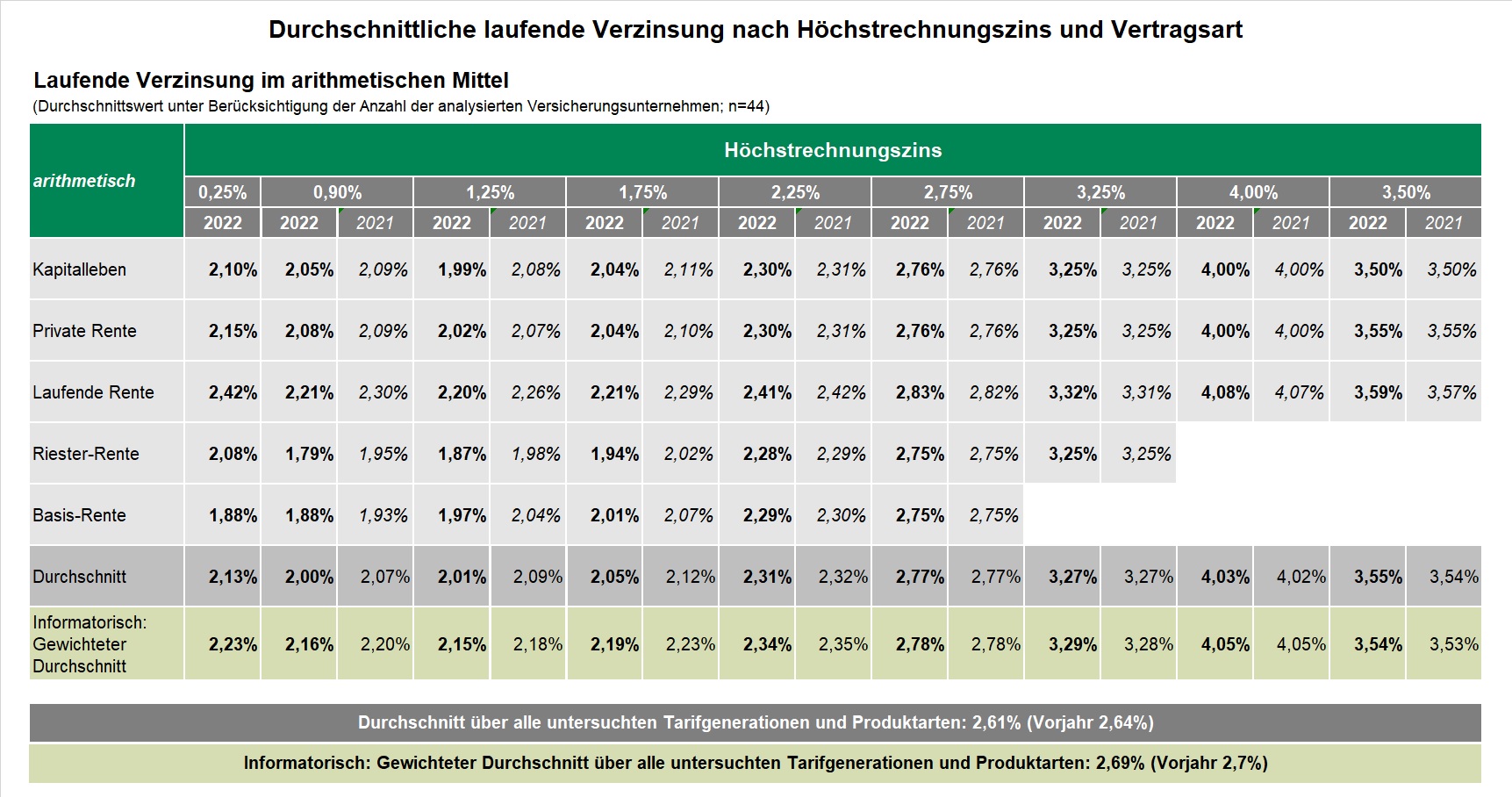

Laufende Verzinsung sinkt gegenüber Vorjahr nur geringfügig

Hierzu hat Assekurata in der Studie ermittelt, dass die laufende Verzinsung 2022 über alle analysierten Produktarten und Tarifgenerationen im Marktdurchschnitt nur marginal um 0,03 Prozentpunkte auf 2,61 % gesunken ist. Während bei den jüngeren Tarifgenerationen ein leichter Rückgang zu verzeichnen ist, bleibt die Verzinsung bei den älteren stabil. „Grund hierfür sind die vertraglichen Garantien, auf die die Kunden mit Vertragsabschluss einen Anspruch erwerben, so dass die Überschussbeteiligung nicht darunter sinken kann“, erklärte Assekurata-Geschäftsführer Will. „Andererseits haben auch bei den jüngeren Tarifgenerationen viele Anbieter ihre Überschussbeteiligung konstant gehalten, so dass sich der Abwärtsdruck bei den Deklarationen mittlerweile deutlich verlangsamt hat.“

Auch Neue Klassik untersucht

Darüber hinaus haben die Kölner Analysten wieder das Segment der sogenannten Neuen Klassik untersucht. Neue klassische Tarife basieren wie klassische Versicherungen auf einer konventionellen Überschusssystematik sowie dem Ausgleich im Kollektiv und der Zeit. „Ein zentraler Unterschied liegt jedoch in der Ausgestaltung der Garantien, die grundsätzlich niedriger als in der Klassik ausfallen, um den Kunden dadurch eine höhere Rendite in Aussicht zu stellen“, erläuterte Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata.

Vollständige Beitragsgarantie kaum mehr darstellbar

Viele Anbieter haben zum Jahreswechsel ihre neuen klassischen Tarife überarbeitet, wenngleich sich die meisten Unternehmen bereits im Vorjahr vom damaligen Höchstrechnungszins als Garantiezins gelöst hatten. Die Mehrheit der Gesellschaften legt ihren Tarifen mittlerweile einen individuellen Garantiezins zugrunde, der unter 0,25 % liegt und häufig mit 0,00 % nur noch einen Erhalt des Sparbeitrags darstellt. Vereinzelt wird auch ganz auf einen Garantiezins verzichtet. Zugleich sind von den 23 Anbietern, die mit einem neuen klassischen Tarif an der Studie teilgenommen haben, inzwischen fast alle von dem Versprechen der hundertprozentigen Bruttobeitragsgarantie abgewichen. Während neun Unternehmen komplett auf fixe Beitragsgarantien verzichten, gilt das Leistungsversprechen der restlichen 13 Gesellschaften nur für einen bestimmten Anteil der eingezahlten Bruttobeiträge, der zumeist aber noch um die 90 % beträgt. „Eine vollständige Bruttobeitragsgarantie scheint wirtschaftlich nicht mehr sinnvoll darstellbar zu sein“, stellte Lars Heermann fest. „Im Gegenzug gilt für einige Tarife nun jedoch eine deutlich kürzere Mindestlaufzeit.“ So liegt die Mindestvertragslaufzeit für einen (teilweisen) Beitragserhalt aktuell zwischen zwei und 15 Jahren, wohingegen sie im Vorjahr noch bis zu 35 Jahre betrug.

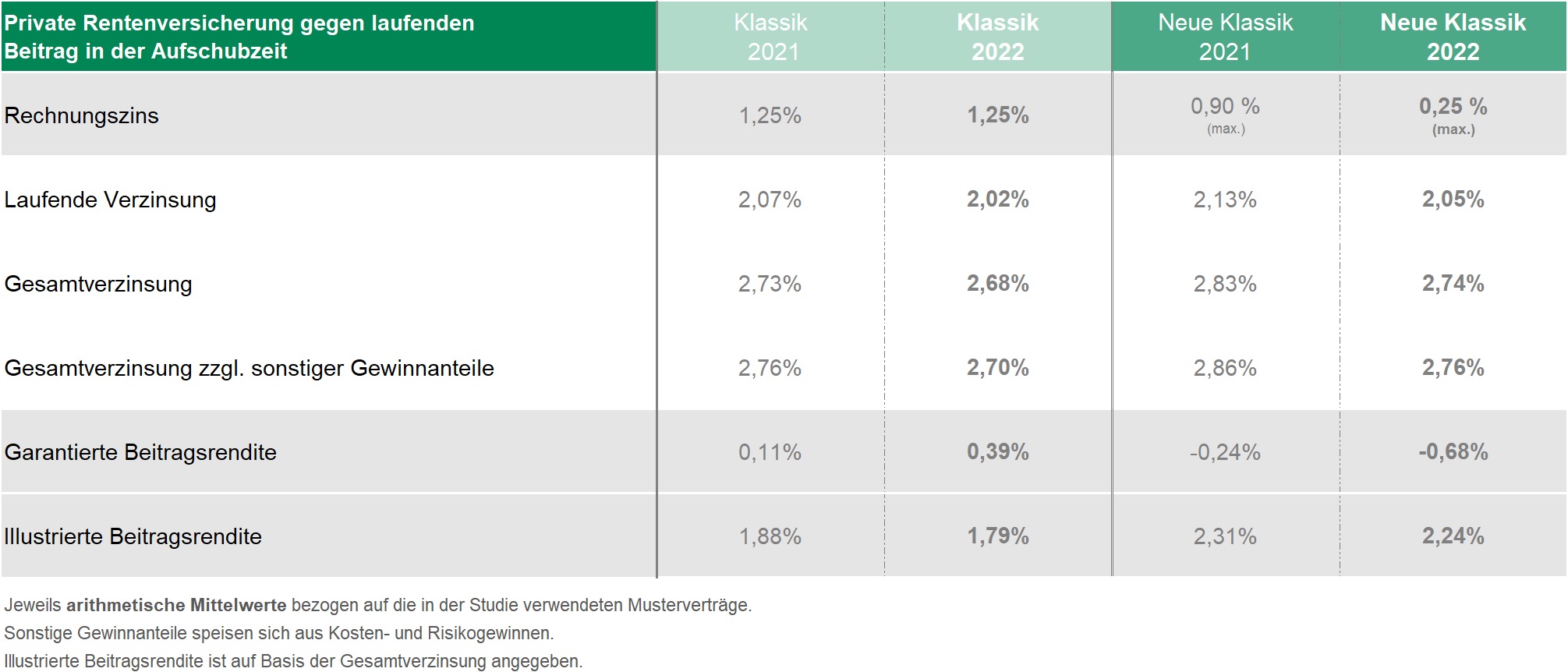

Deklaration der Klassik und Neuen Klassik unterscheidet sich nur geringfügig

Die laufende Verzinsung für die im Neugeschäft angebotenen Tarife fällt bei klassischen Tarifen mit durchschnittlich 2,15 % etwas höher aus als in der Neuen Klassik. „Dies verwundert auf den ersten Blick, wenn man bedenkt, dass eine höhere Überschussbeteiligung das wichtigste Verkaufsargument der Neuen Klassik ist“, kommentierte Lars Heermann. „Vergleicht man jedoch ausschließlich diejenigen Anbieter, die in ihrem Neugeschäft parallel für die Klassik und die Neue Klassik deklarieren, zeigt letztere einen leichten Vorsprung.“ Dabei haben nur noch sieben Teilnehmer ihr Neugeschäft parallel für beide Produktkategorien geöffnet – im Vorjahr waren es noch 13. Hier liegt die durchschnittliche laufende Verzinsung mit 2,16 % aktuell geringfügig über dem Wert der klassischen Tarife (2,09 %). „Eine konventionelle Anlage im Deckungsstock mit reduzierten Garantien hat somit nicht immer eine höhere Verzinsung zur Folge“, schlussfolgerte Lars Heermann.

Beitragsrendite prognostiziert deutlicheren Vorteil

Die folgende Tabelle gibt einen Gesamtüberblick zwischen beiden Produktsegmenten und den jeweiligen Veränderungen zum Vorjahr. Aufgrund der geringen Anzahl an klassischen Tarifen im Neugeschäft wurde für die Klassik ein Bestandstarif der Tarifgeneration 1,25 % dargestellt. Bei der Gesamtverzinsung und der illustrierten Beitragsrendite tritt der Renditevorteil der Neuen Klassik hier deutlicher zutage. Mit 2,74 % beziehungsweise 2,24 % liegt sie über der Klassik (2,68 % beziehungsweise 1,79 %), wobei die illustrierte Beitragsrendite eine unverbindliche Prognose darstellt und daher nicht garantiert ist. In der garantierten Beitragsrendite spiegelt sich die Abkehr von der hundertprozentigen Bruttobeitragsgarantie wider, welche folgerichtig bei fast allen Tarifen einen negativen Wert annimmt und sich im Schnitt auf -0,68 % beläuft. Auch hier hat die Absenkung des Höchstrechnungszinses somit deutliche Spuren hinterlassen.

Über die Assekurata Assekuranz Rating-Agentur

Die Assekurata Assekuranz Rating-Agentur GmbH führt ausschließlich Rating-Verfahren durch, bei denen die Vertreter der gerateten Einheit der Agentur einen schriftlichen Auftrag zur Erstellung des Ratings gegeben haben (beauftragte Ratings).

Russel Kemwa

Pressesprecher

Tel.: 0221 27221-38

Fax: 0221 27221-77

E-Mail: russel.kemwa(at)assekurata.de

Internet: www.assekurata.de

Lars Heermann

Bereichsleiter Analyse und Bewertung

Tel.: 0221 27221-48

Fax: 0221 27221-77

E-Mail: lars.heermann(at)assekurata.de

Internet: www.assekurata.de