Die Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor – kurz Transparenzverordnung oder Offenlegungsverordnung genannt – wurde im November 2019 vom Europäischen Parlament und Rat verabschiedet. Sie betrifft Finanzmarktteilnehmer (Versicherungsunternehmen) und Finanzberater. Versicherungsunternehmen werden durch die neue Verordnung verpflichtet, Versicherungsnehmer bzw. Neukunden transparent über die individuelle Nachhaltigkeitssituation zu informieren. Unter anderem steht dabei die Frage im Fokus, inwiefern Nachhaltigkeitsrisken im Investmentprozess und in den Finanzprodukten berücksichtigt werden.

Gemäß der Verordnung sollten die Unternehmen diese Angaben erstmals zum 10. März 2021 veröffentlichen. Allerdings erhielten Versicherungsunternehmen mit mehr als 500 Mitarbeitern für einzelne Inhalte eine Fristverlängerung bis zum 30. Juni 2021. Auch war lange nicht klar, in welcher Form die Informationen dargestellt werden sollen. Erst im Februar 2021, also kurz vor der Veröffentlichungsfrist, erschienen die technischen Regulierungsstandards (RTS), in welchen genauere Umsetzungsrichtlinien für die Versicherer vorgegeben werden. Allerdings sind diese erst ab 2023 bindend. Versicherer standen damit vor der Herausforderung, die neuen gesetzlichen Vorgaben mit Inhalt zu füllen, ohne dass sie die konkreten regulatorischen Anforderungen mit ausreichend langem Vorlauf berücksichtigen konnten.

81 Internetseiten durchleuchtet

Aus diesem Grund haben wir untersucht, inwieweit die deutschen Lebensversicherungsunternehmen die Transparenzverordnung (TVO) bisher umgesetzt haben. Entsprechend den Vorgaben aus der Verordnung haben wir dabei folgende Schwerpunkte gesetzt:

- Unternehmensstrategie für den Umgang mit Nachhaltigkeitsrisiken

- Umgang mit nachteiligen Nachhaltigkeitsauswirkungen auf Ebene des Unternehmens

- Bewerbung von ökologischen, sozialen oder nachhaltigen Investmentprodukten

- Einfluss von Nachhaltigkeitsaspekten auf die Vergütungspolitik

Im Zeitraum März bis Mai haben unsere Analysten dafür die Webseiten von 81 in Deutschland tätigen Lebensversicherungsunternehmen durchleuchtet, wobei wir insgesamt 66-mal zu den geforderten Aussagen konkret fündig wurden. Dabei ist zu beachten, dass einige Versicherungsunternehmen von der Fristverlängerung Gebrauch gemacht haben und die näheren Informationen zum Thema „Umgang mit nachteiligen Nachhaltigkeitsauswirkungen“ somit erst zum 30. Juni 2021 veröffentlichen werden.

Dessen ungeachtet sind wir auf einige Hürden bei der Erfassung gestoßen. So durchsuchten wir die Internetseiten nach den Begriffen „Transparenzverordnung“, „Offenlegungsbericht“ und im Allgemeinen nach „Nachhaltigkeit“, wurden aber nicht in allen Fällen fündig. Dies lässt den Rückschluss zu, dass entweder die Angaben zur Transparenzverordnung fehlen, oder aber dass diese selbst bei gezielter fachlicher Suche kaum auffindbar sind. Versicherungsnehmern beziehungsweise Neukunden dürfte es ähnlich ergehen, was dem Anliegen der Verordnung nach einer erhöhten Transparenz entgegensteht.

Deutliche quantitative und qualitative Unterschiede

Überdies sind in den Ausführungen zu den einzelnen Aspekten deutliche quantitative und qualitative Unterschiede festzustellen. Aus den jeweiligen Angaben der einzelnen Versicherer wird meist schnell ersichtlich, ob sich ein Unternehmen bereits ernsthaft mit Nachhaltigkeitsthemen auseinandergesetzt hat oder es sich auf diesem Gebiet noch in den Anfängen befindet bzw. andere Schwerpunkte gesetzt hat.

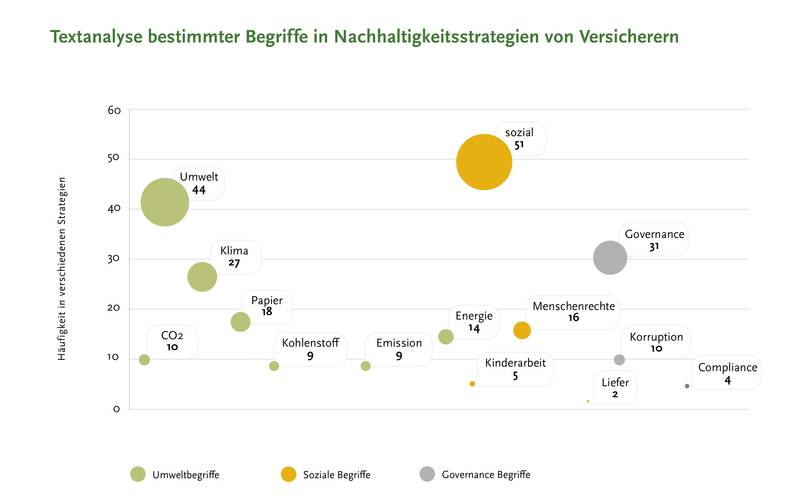

Im folgenden Schaubild haben wir das Ergebnis unserer Textanalyse der Nachhaltigkeitsstrategien dargestellt. Dabei zeigen die Blasengrößen die absolute Häufigkeit der Nennungen an und die Höhe der Blasen die Anzahl der Versicherungsunternehmen, die den Begriff jeweils in ihrer Strategiedarstellung verwenden. Es zeigt sich, dass die Gesellschaften in ihren Strategien insbesondere die Umweltthemen mit den Schwerpunkten Klimawandel, CO2-Aussoß und Ressourcenverbrauch sowie den sozialen Aspekt der ESG-Merkmale fokussieren. Anders als die Umweltthemen wird letzterer aber seltener inhaltlich ausdifferenziert. Zudem ist festzustellen, dass die Angaben zu Governance-Begriffen gegenüber den anderen beiden Bereichen unterrepräsentiert sind.

Noch Mangel an konkreter Umsetzung

Ein weiteres Ergebnis unserer Untersuchung ist, dass das Thema Nachhaltigkeit in den meisten Versicherungsunternehmen durchaus präsent ist, es aber in vielen Bereichen noch an der konkreten Umsetzung mangelt. Dies mag unter anderem daran liegen, dass benötigte Daten systembedingt nicht verfügbar sind oder noch nicht ausgewertet werden können, zum Beispiel wenn notwendige Rohdaten zur Kapitalanlage von den Investmentpartnern nicht vorhanden sind. Aufgrund fehlender oder unbestimmter Definitionen verzichten die Unternehmen insbesondere bei den Angaben zu den vorvertraglichen Informationspflichten häufig gänzlich auf eine Klassifizierung der Produkte nach TVO, um Falschangaben zu vermeiden. Viele Versicherer verweisen auch auf die TVO-Informationen der jeweiligen Fonds. Daneben haben erst wenige Versicherungsunternehmen ihren Produkten bereits klare Nachhaltigkeitsmerkmale zugeordnet und stellen diese Informationen auch an entsprechender Stelle auf der Internetseite oder in den üblichen vorvertraglichen Anzeigepflichten dar. Neun Versicherer klassifizieren zumindest ihr Sicherungsvermögen nach Art. 8 TVO („light green“) und nur zwei machen dies für ihr gesamtes Produktportfolio.

Erfreulicherweise steht die Vergütungspolitik zumindest laut eigenen Angaben bei keinem Unternehmen im Konflikt mit der Einbeziehung von Nachhaltigkeitsrisiken. Positiver wäre es, wenn die Gesellschaften ihre Vergütungspolitik auch tatsächlich an den Erfüllungsgrad von Nachhaltigkeitszielen koppeln würden, da dies zusätzliche Anreize zur Umsetzung schafft und auch die Dringlichkeit dieser Thematik verdeutlicht. Bisher ist dies laut der Berichte lediglich in 16 Lebensversicherungshäusern der Fall.

Insgesamt haben die Versicherungsgesellschaften in vielen Bereichen die notwendigen Pflichtangaben erfüllt. Die Kür steht der Branche jedoch noch bevor, insbesondere, wenn ab dem 01. Januar 2022 weitere, detailliertere Angaben über die RTS darzustellen sind. Dabei stehen die Principle Adverse Impact Indicators im Fokus. Die Lebensversicherungsunternehmen sollen dann Angaben zu Treibhausgasemissionen, Biodiversität, Wasserverbrauch, Abfällen, aber auch Angaben zu Sozialem und Arbeitsnehmerentwicklungen, wie der Frauenquote oder dem Lohngefälle, veröffentlichen. Die entsprechende Datengrundlage dafür zu schaffen, ist eine der aktuellen Herausforderungen der Branche.

Autor: Cristoph Venderbosch (Analyst ASSEKURATA Assekuranz Rating-Agentur GmbH)