Vor dem Hintergrund kontinuierlich steigender Schadenkosten stehen Kfz-Versicherer vor der zunehmenden Herausforderung, ihre Ertragslage zu sichern. Wie bereits in unserem Artikel „Die Auswirkungen der Schadeninflation auf die Ertragskraft der Kfz-Versicherer“ beschrieben, sind die Auswirkungen der Schadeninflation deutlich spürbar. In den vergangenen zehn Jahren (2013-2023) sind die durchschnittlichen Schadenkosten in der Kfz-Versicherung um etwa 150 % gestiegen. Obwohl die Gesellschaften versuchen, diesen Entwicklungen insbesondere durch Beitragserhöhungen entgegenzuwirken, ist der starke Wettbewerb oft ein Hindernis für angemessene Anpassungen.

Beitragswachstum in der Kraftfahrthafthaftpflichtversicherung nur moderat

Ein Blick auf die Beitragsentwicklung in der Kraftfahrthaftpflichtversicherung zwischen 2021 und 2022 verdeutlicht dies: Das Marktwachstum betrug gerade mal einen halben Prozentpunkt, während die Anzahl der Verträge um 1,4 % zunahm. Zusätzlich ist der Durchschnittsbeitrag in der Kfz-Haftpflichtversicherung sogar leicht gesunken. Eine nähere Betrachtung der Beitragseinnahmen der zehn größten Versicherer in diesem Bereich, die etwa 80 % des Gesamtmarktes abdecken, zeigt deutliche Unterschiede im Wachstum.

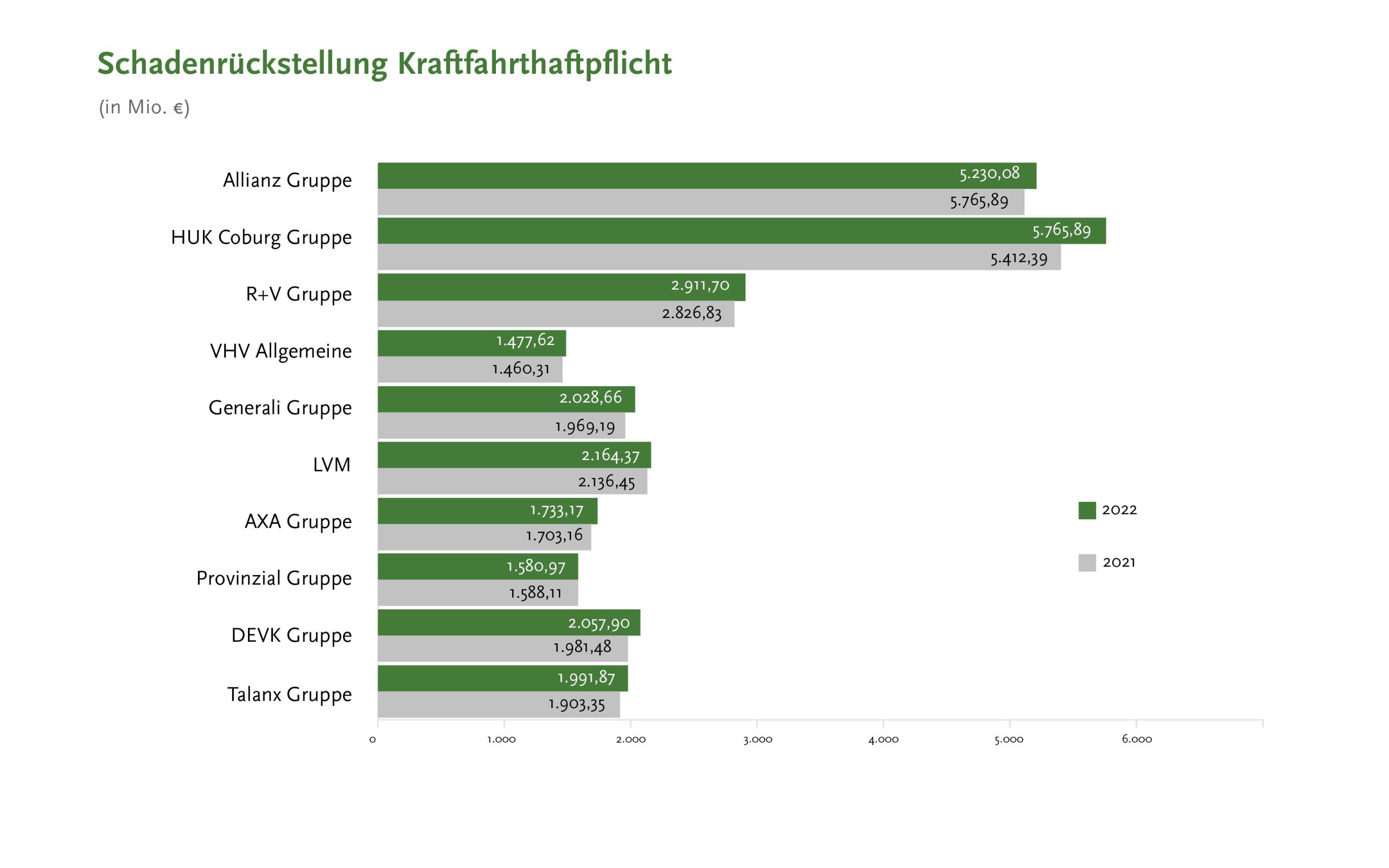

Hohe Schadenkosten sorgen für gestiegene Schadenrückstellungen

Die aktuellen Schadenbelastungen, die bei der Kalkulation der Beiträge angemessen berücksichtigt werden sollten, zeigen sich nicht nur in den Schadenausgaben, sondern auch in der Entwicklung der Rückstellungen für Schäden. Diese decken Verpflichtungen ab, die aus Schadenfällen resultieren, die bis zum Ende des Geschäftsjahres eingetreten sind, aber noch nicht vollständig abgewickelt wurden. Die genaue Höhe dieser Verpflichtungen ist oft unsicher, aber dennoch von entscheidender Bedeutung für die finanzielle Stabilität der Versicherer.

Die Grafik verdeutlicht, dass die Schadenrückstellungen bei allen Versicherungsgruppen von 2021 auf 2022 angestiegen sind, hauptsächlich aufgrund der gestiegenen Anzahl an Schadenfällen im Jahr 2022, nach den außergewöhnlich niedrigen Schäden in den Pandemiejahren 2020/2021. Besonders die HUK-Coburg-Gruppe mit einem Anstieg von 7 % und die Talanx-Gruppe mit 5 % haben ihre Schadenrückstellungen überdurchschnittlich erhöht.

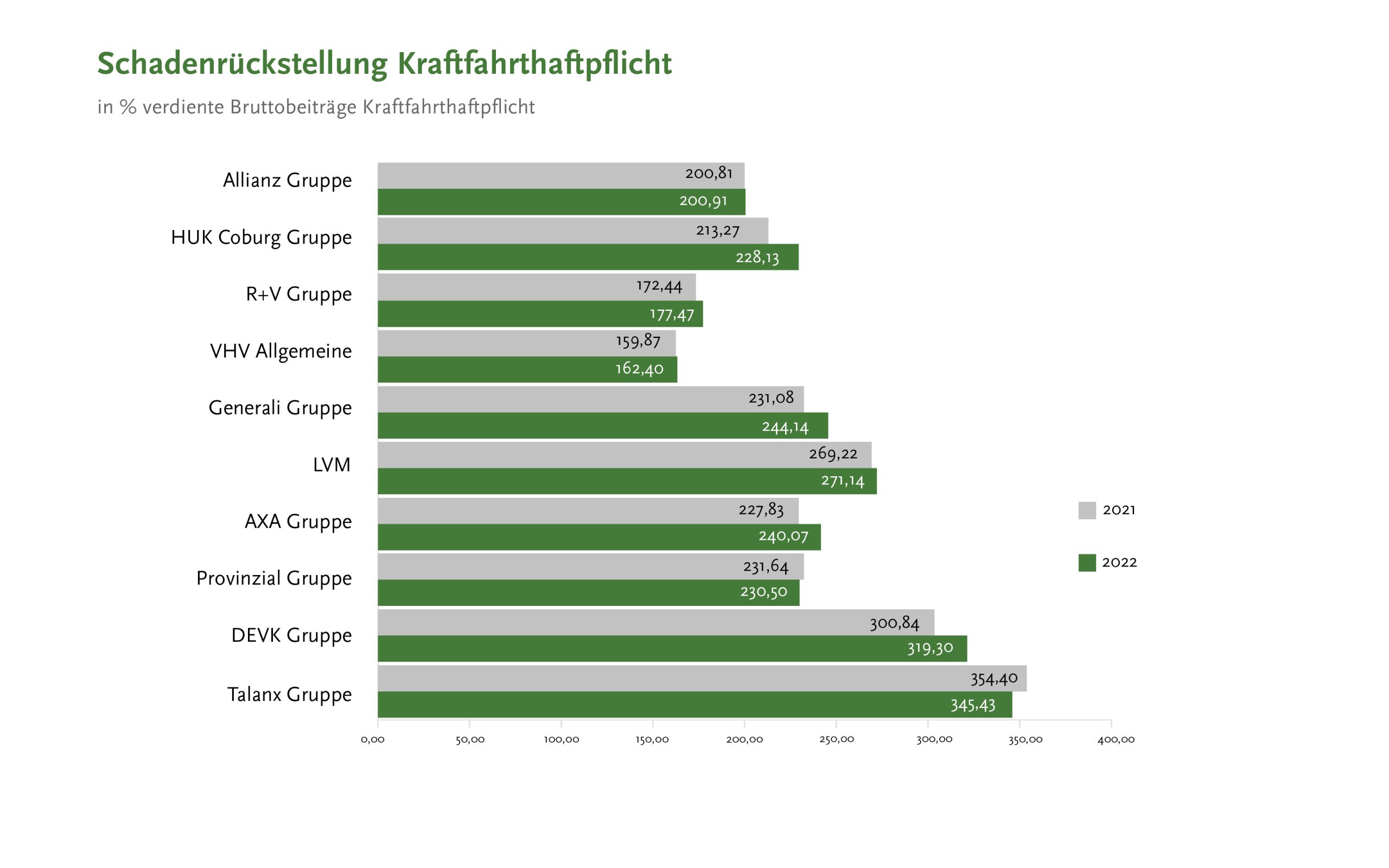

Es ist allgemein sinnvoll, nicht nur die absoluten Schadenrückstellungen zu betrachten, sondern auch die Schadenreservequote – das Verhältnis der Schadenrückstellung zu den verdienten Bruttobeiträgen. Dies ermöglicht eine bessere Vergleichbarkeit der Reserven zwischen den Unternehmen.

Die Grafik verdeutlicht die erheblichen Unterschiede in der Reservierungspolitik der Versicherungsgruppen. Während bei Marktteilnehmern wie der Talanx-Gruppe und der DEVK-Gruppe die Schadenrückstellungen in beiden Jahren mehr als das Dreifache der verdienten Bruttobeiträge ausmachen, liegen die Werte bei anderen Unternehmen wie der R&V-Gruppe und der VHV Allgemeine deutlich niedriger. Im Jahr 2022 betrug die durchschnittliche Schadenreservequote innerhalb der Vergleichsgruppe 242 %. Die Grafik zeigt auch, dass sich die Schadenreservequoten von 2021 auf 2022 verändert haben, wobei diese Veränderungen zwischen den Marktteilnehmern teilweise signifikant voneinander abweichen. Die Schadenreservequote der HUK-Coburg-Gruppe, Generali-Gruppe, AXA-Gruppe und DEVK-Gruppe stieg beispielsweise im niedrigen zweistelligen Prozentbereich. Andererseits wiesen die Allianz-Gruppe, Provinzial-Gruppe und Talanx-Gruppe negative Veränderungen auf, wenn auch im einstelligen Prozentbereich. Im Durchschnitt betrug die Veränderung bei den zehn größten Versicherungsgruppen rund 5,7 %. Es ist jedoch zu beachten, dass Veränderungen in den Beitragseinnahmen maßgeblich sein können, um die Schadenreservequote zu beeinflussen. Insbesondere Beitragserhöhungen können dazu führen, dass die Quote trotz erhöhter Schadenrückstellungen nur moderat steigt oder gar sinkt.

In unserer Ratingpraxis spielen sowohl die Schadenrückstellungen als auch die Schadenreservequote eine wichtige Rolle bei der Bewertung der finanziellen Stabilität von Versicherungsunternehmen. Im Rahmen unseres Bonitätsratings analysieren wir die Schadenrückstellungen der Unternehmen sowohl hinsichtlich ihrer Historie als auch ihres potenziellen zukünftigen Reservierungsbedarfs. Diese Kennzahlen sind jedoch nur ein Teil eines umfassenden Ansatzes, der auch den finanziellen Erfolg, das Wachstum, das Management des Unternehmens und andere Rahmenbedingungen berücksichtigt, um ein aussagekräftiges Urteil über die Bonität eines Unternehmens zu treffen.

Autor: Adrian Hamm, Analyst Assekurata Rating-Agentur GmbH

Der Beitrag Schadenrückstellungen: Einblick in die finanzielle Stabilität der Kfz-Versicherungsunternehmen erschien zuerst auf Assekurata.