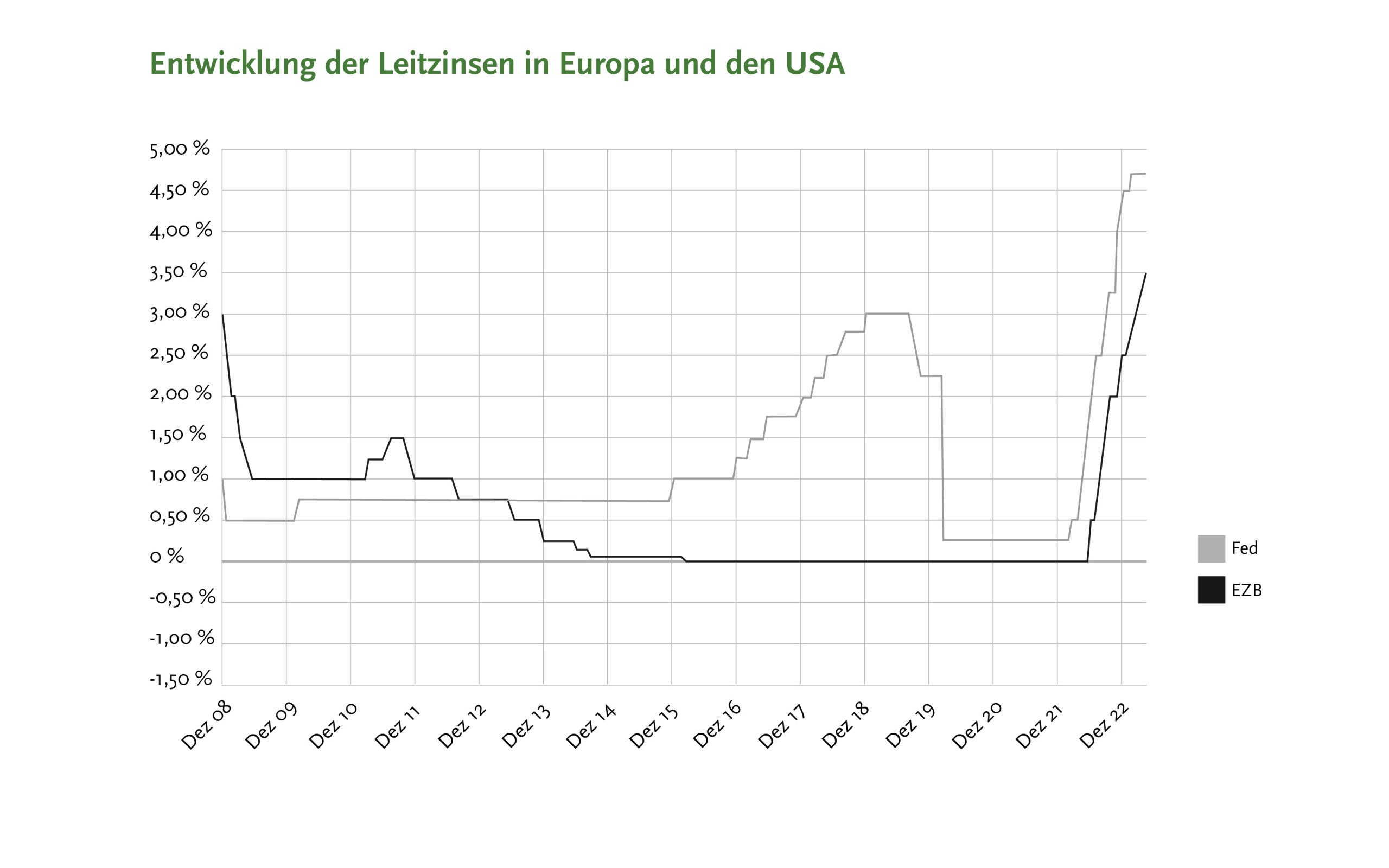

Vor genau einem Jahr leitete die US-Notenbank Fed den Kampf gegen die Rekordinflation mit einer ersten Leitzinserhöhung ein, damals zunächst zaghaft von 0,25 % auf 0,5 %. Zwölf Monate später hat das rasante Tempo an Zinsschritten zu einem Niveau von fast 5 % geführt (siehe folgende Abbildung) – und seit dem 10. März 2023 auch zur größten Bankenpleite seit der Finanzmarktkrise 2008 beigetragen. Doch was genau ist passiert?

Am vergangenen Freitag meldete die auf Start-ups spezialisierte Silicon Valley Bank (SVB) Insolvenz an. Anders als noch bei der Lehman-Pleite 2008 liegt der Grund hierfür nicht im Ausfall von Hypothekendarlehen mit schlechter Bonität, sondern genau gegensätzlich an „zu sicheren“ Wertpapieren. Was genau ist damit gemeint? Ähnlich wie es in Niedrigzinszeiten die meisten Lebensversicherer handhabten, setzte die SVB auf ihrer Aktivseite auf langlaufende (US-)Bundesanleihen. Der Zinsanstieg sorgte allerdings dafür, dass die Anleihen massiv an Wert verloren. Diese Entwicklung ist mit dem Anstieg der stillen Lasten in den handelsrechtlichen Bilanzen der deutschen Lebensversicherer vergleichbar. Und auch hier tritt der GAU erst ein, wenn die Buchwertverluste in signifikantem Umfang auch realisiert werden müssen. An dieser Stelle greift jedoch die zweite Folge der Zinsentwicklungen: Teile der gebeutelten US-amerikanischen Start-up Kunden zogen zusätzlich ihre Einlagen aus der SVB ab. Dieser sogenannte „Banken-Run“ führte in einem Teufelskreis zu einem Liquiditätsproblem, und aus dem theoretischen Wertverlust der Papiere entstand ein reelles Problem.

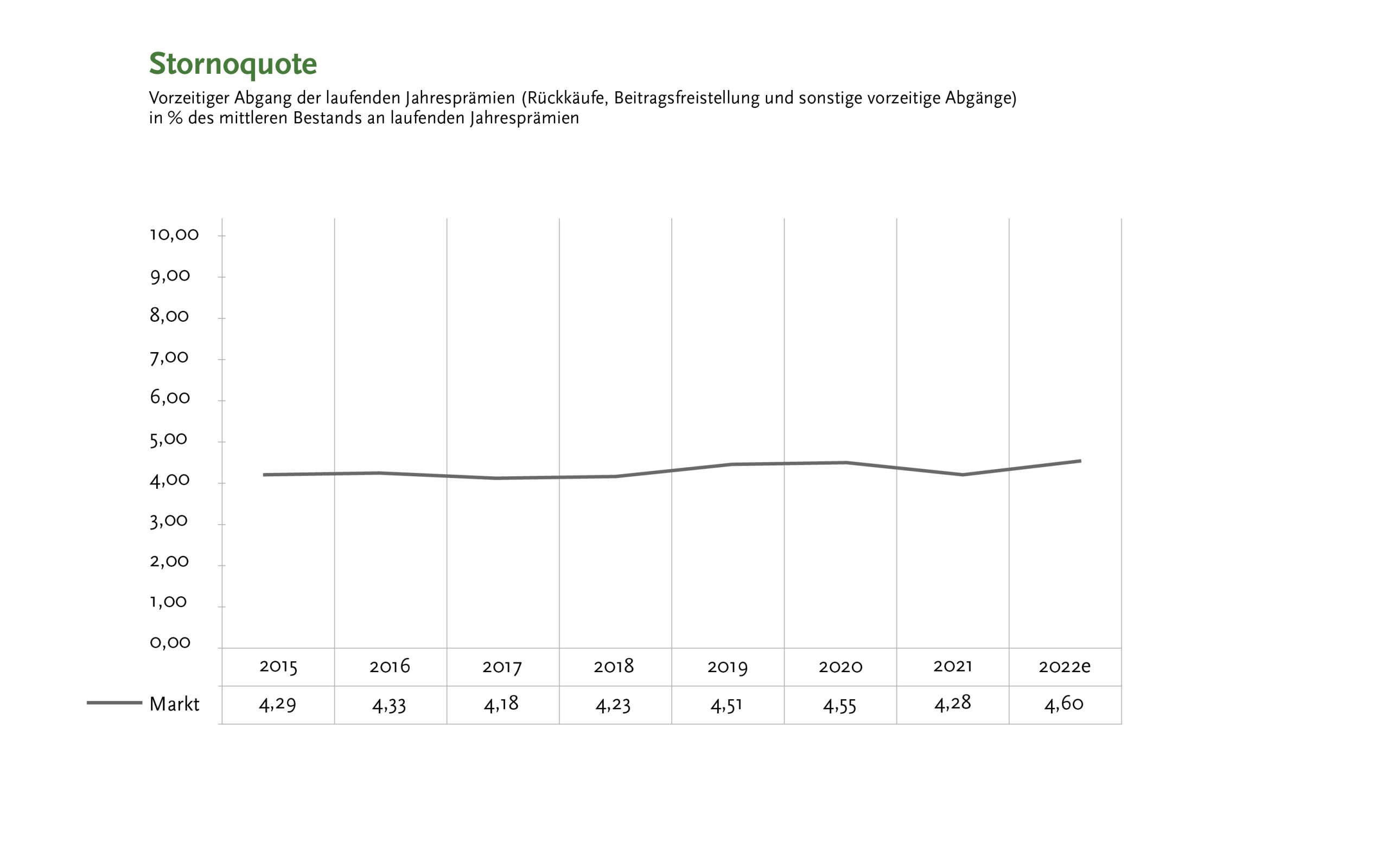

Hier gilt es aber anzumerken, dass aufgrund der unterschiedlichen Geschäftsmodelle ein solcher Run bei Versicherungen unwahrscheinlich ist. Das Stornoniveau der Lebensversicherer bewegt sich seit Jahren konstant bei knapp über 4 % (siehe Abbildung unten). Auch die Corona-Pandemie und die ersten Folgen der Rekordinflation haben in den Jahren 2020 bis 2022 zu keinem größeren Stornoanstieg, geschweige denn einem Massenstorno geführt. Dennoch stellt sich bei weiter steigenden Zinsen unweigerlich die Frage, ob ein gewisser Kipp-Punkt besteht, ab dem die Kunden aus finanzrationaler Sicht nicht mehr an den Lebensversicherungsverträgen festhalten werden. Diese Frage hatte vor einigen Jahren auch die Bundesbank aufgegriffen und in einem Diskussionspapier aus dem Jahr 2015 unter vereinfachten Annahmen einen kritischen Zins hergeleitet, ab welchem finanzrationale Kunden ihre Verträge stornieren würden. Das Papier wurde im Nachgang für die getroffenen Annahmen Annahmen unter anderem vom Institut für Finanz- und Aktuarwissenschaften (ifa) kritisiert. Insbesondere wurde moniert, dass der Risikoabsicherungsaspekt solcher Lebensversicherungsverträge gänzlich außer Acht gelassen worden war. Stattdessen hätten die Bundesbanker nur den rein kapitalbildenden Aspekt betrachtet. Darüber hinaus hatten die Autoren in den Annahmen das tendenziell träge Storno- und Optionsausübungsverhalten der deutschen Kunden ignoriert.

Nimmt man die Herleitung der Bundesbank zu einem Kipp-Punkt in der Zinsentwicklung jedoch als rein gedanklichen Anker, so kann man dennoch die Frage stellen, was passieren würde, wenn die Zinsen weiter steigen. Einen Run auf Lebensversicherer gab es Anfang der 1990er-Jahre in den USA, dementsprechend ist ein solches Szenario nicht gänzlich ausgeschlossen. In diesem Fall lag das Problem jedoch an Wertpapieren mit schlechter Bonität, während deutsche Lebensversicherer größtenteils auf Zinspapiere mit hohen Bonitäten setzen. Das jetzige Zinsniveau von ca. 3 % beim zehnjährigen Null-Kupon-Euro-Zinsswapsatz scheint jedenfalls noch nicht der kritische Zins zu sein, auch wenn dieser Wert bereits über der von der Bundesbank ausgearbeiteten Höhe liegt. Zudem wirkt die Fed in Anbetracht der Bankenpleiten zögerlicher, was zukünftige Leitzinserhöhungen betrifft. Vor diesem Hintergrund erscheinen auf lange Sicht weitere massive Zinsschritte der Europäischen Zentralbank (EZB) damit ebenfalls weniger realistisch als noch vor wenigen Tagen.Auch die Entwicklung der in der Krise steckenden Schweizer Großbank Credit Suisse dürfte einen großen Einfluss auf das zukünftige Verhalten der EZB haben.

Dennoch sollte man die Entwicklung auf der anderen Seite des Atlantiks und das langsame Überschwappen der Bankenkrise auf den europäischen Markt als warnende Beispiele nehmen, dass der in den vergangenen Monaten oftmals genannte § 341b HGB zum gemilderten Niederstwertprinzip keine universelle Absicherung der Lebensversicherer gegen die Realisierung ihrer massiven stillen Lasten von insgesamt knapp 100 Mrd. € darstellt. Umso mehr sind die Lebensversicherer gefordert, die eigene Stornoentwicklung und den nötigen Liquiditätsbedarf engmaschig im Auge zu behalten.

Autor: David Dyschelmann, Analyst Assekurata Rating-Agentur GmbH

Der Beitrag Bankenpleiten in den USA: Führt die Zinswende auch die deutschen Lebensversicherer in die Krise? erschien zuerst auf Assekurata.