Durch neue und verbesserte Angebote hat sich die Cyberversicherung im Wettbewerbsumfeld über die Zeit weiterentwickelt. Dies kommt dem Qualitätsniveau in der Breite zugute. Gleichzeitig hat die Tarifvielfalt zugenommen. Ob ein Produkt das aktuelle Branchenniveau erfüllt oder übertrifft, ist für Vermittler und Kunden auf Anhieb kaum zu erfassen. Sorgte hier in der Vergangenheit ein unmittelbarer Vergleich mit den Musterbedingungen des Gesamtverbands der deutschen Versicherungswirtschaft (GDV) mehr oder weniger für Klarheit, ist die Spreizung mittlerweile sehr breit.

Infolge der kontinuierlichen Erweiterung der Cyberversicherungstarife haben sich auch die Ansprüche an die Bewertungsverfahren geändert. Gilt es doch zunehmend neben der Qualität auch den Sinn der neuen Standards zu prüfen. Aus diesem Grund haben wir anhand von Statistiken, Vergangenheitswerten und Eintrittswahrscheinlichkeiten die relevanten Leistungsbausteine einer Cyberversicherung für kleinere und mittlere Unternehmen (KMU) ermittelt und zu einem detaillierten Vergleich subsumiert. Wichtig war uns, ob die Leistungen einen konkreten Nutzen für den Kunden darstellen und ob sie zeitgemäß sind.

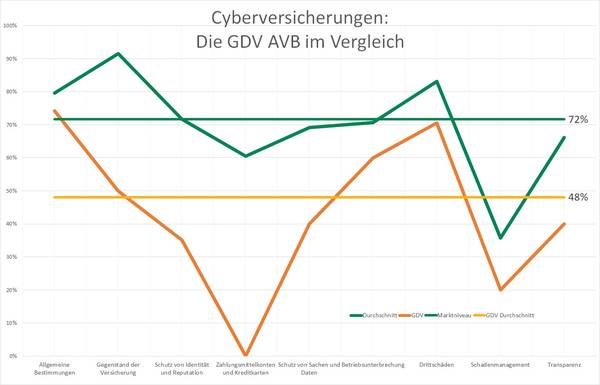

In unsere Cyber-Tarifanalyse fließen insgesamt mehr als 60 Detailkriterien ein. Diese münden in den Hauptprüfpunkten Allgemeine Bestimmungen, Gegenstand der Versicherung, Schutz von Identität und Reputation, Zahlungsmittelkonten und Kreditkarten, Schutz von Sachen und Daten, Betriebsunterbrechung, Drittschäden, Schadenmanagement und Transparenz.

Einen detaillierten Überblick zu unserer Vorgehensweise erhalten Sie hier.

Um zu erfahren, auf welchem Niveau sich die aktuellen Branchentarife ansiedeln, führten wir im Anschluss ein Marktscreening durch. Hierbei berücksichtigten wir in einem ersten Schritt wesentliche Tarife, die im KMU-Bereich vertrieblich gegenwärtig von besonderer Bedeutung sind. Zu Vergleichszwecken haben wir im Zuge dessen auch die GDV-Musterbedingungen zur Cyberversicherung vom April 2017 (AVB Cyber) unserem Bewertungsverfahren unterzogen.

Folgende Abbildung verdeutlicht, wie der „GDV-Mustertarif“ in unserer Bewertung abschneidet und ordnet ihn in einen Marktvergleich ein.

Im Ergebnis weisen die GDV AVB-Cyber bei den Allgemeinen Bestimmungen und bei der Versicherung von Drittschäden ein vergleichsweise hohes Niveau aus. Demgegenüber würde der „Tarif“ für die Eigenschadenversicherung bei den Aspekten „Versicherung von Zahlungsmittelkonten und Kreditkarten“ keine Punkte erhalten, da er hier unsere Bewertungsanforderungen nicht erfüllt. Auch in den meisten anderen Bewertungsbereichen liegen die GDV-Musterbedingungen unter dem Niveau der Vergleichstarife und erreichen insgesamt einen Erfüllungsgrad von gerade einmal 48 %. Das durchschnittliche Bewertungsniveau der Vergleichstarife liegt mit 72 % deutlich darüber. Das Ergebnis der Musterbedingungen ist ein Stück weit zweckimmanent, da diese (primär) ein Leitraster und eine handhabbare Struktur vorgeben, ohne in der Praxis im Wettbewerb zu stehen. Andererseits zeigt dies aber auch, dass das generelle Absicherungsniveau am Markt heute bereits höher ist.

Zur Wahrheit gehört aber auch, dass die meisten der von uns untersuchten Tarife noch weit davon entfernt sind, unsere Bewertungskriterien in Gänze zu erfüllen, so dass sich auch am Markt an vielen Stellen noch Verbesserungspotenzial offenbart. Besonders vor der Hintergrund, dass die untersuchten Tarife eine Positivauswahl darstellen, da es sich um die präferierten Tarife von spezialisierten Maklern aus dem gewerblichen Bereich handelt.

Besonders im Rahmen von Cyber-Betrug herrscht kundenseitig oft der Glaube vor, dass, wenn beispielsweise Cyber-Erpressung in den AVB verbrieft wird, entsprechend auch das Lösegeld erstattet wird. Vielfach konnten wir allerdings Worthülsen identifizieren, bei denen der Versicherer zwar zusagt, die angemessenen und notwendigen Kosten zu erstatten, die dem Versicherungsnehmer aufgrund der Drohung unmittelbar entstehen. Dass das Löse-/Erpressungsgeld selbst aber nicht hierzu zählt, steht dann überraschend im letzten Absatz.

Oft ist in den AVB auch verbrieft, dass zwar Versicherungsschutz für Aufwendungen für Kreditkartendaten-Monitoring sowie zur Prüfung und Benachrichtigung Betroffener besteht, der Missbrauch von tatsächlichen Kontozugriffen beziehungsweise Kreditkarten ist jedoch nicht versichert. Auch ist im Falle einer entsprechenden Absicherung oft nicht klar erkennbar, für welche Anzahl von Konten und Kreditkarten sowie bis zu welcher Höhe der Versicherungsschutz besteht.

Cyber-Risiken und die darauf ausgerichteten Versicherungslösungen entwickeln sich evolutorisch weiter und somit werden auch die Anbieter von Cyber-Versicherungen ihr Bedingungswerk in unregelmäßigen Abständen aktualisieren beziehungsweise erneuern. Was für die Anbieter gilt, gilt dann auch für ein zeitgemäßes und praxisrelevantes Bewertungssystem. Dieses sollte mit neuen Bedingungsinhalten und Cyber-Bedrohungen Schritt halten und die gewählten Kriterien und Gewichtungen nach Möglichkeit mit Studien und Statistiken empirisch absichern, um markt- und kundengerechte Bewertungen zu liefern. Insoweit wird sich der Markt weiter dynamisch entwickeln.

Author: Arndt von Eicken (Managing-Analyst ASSEKURATA Assekuranz Rating-Agentur GmbH)