Im Rahmen des jährlichen Marktausblickes haben wir die deutschen Versicherer diesmal detailliert nach ihren Kriterien zur nachhaltigen Kapitalanlage befragt. Dieses Thema wurde zuletzt im Kontext der regulatorischen Anforderungen aus der EU-Taxonomie, der Transparenz-Verordnung und der IDD stark diskutiert. Die Ergebnisse stellen wir nun in einer mehrteiligen Blogreihe vor. In diesem dritten und letzten Teil geht es um die Verwendung von ESG-Kriterien bei weiteren Assetklassen abseits von Investitionen in Unternehmen oder Staaten.

Ausschlusskriterien dienen bei der nachhaltigen Kapitalanlagepolitik von Versicherungsunternehmen als erster Filter, um ungewollte Investitionen aus dem Portfolio fernzuhalten. In den ersten zwei Teilen unserer Blogreihe haben wir herausgestellt, welche Ausschluss- und Screening-Kriterien Versicherer bei der Investition in Unternehmen und Staaten berücksichtigen. Auch für Investitionen in alternative Investments gibt es erste Ansätze, ESG-Kriterien in den Investmentprozess einzubeziehen.

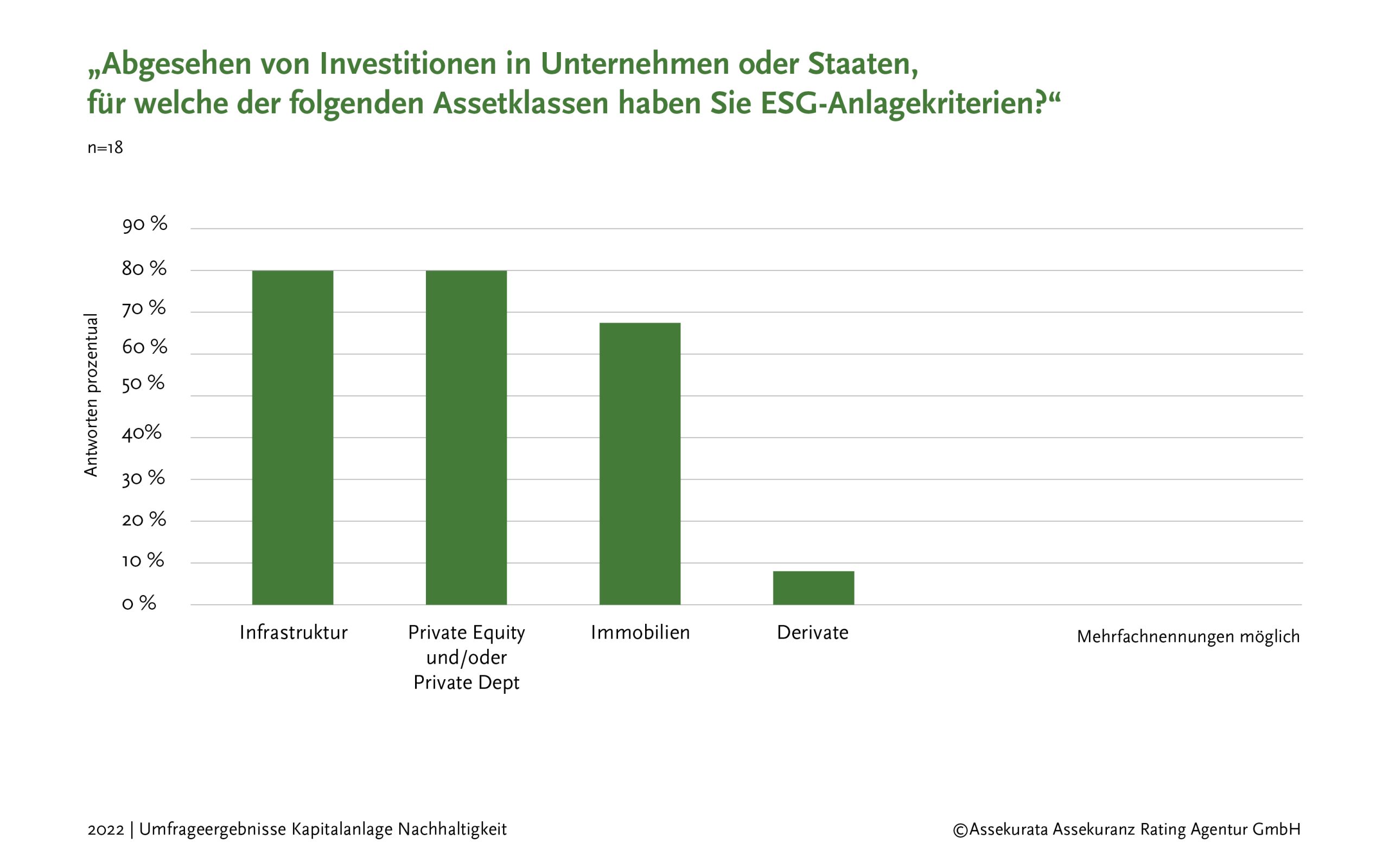

Das Thema „Alternative Investments“ wird häufig mit nachhaltigen Investments in Verbindung gebracht, wenngleich der Umbrella-Term erstmal nur mehrere Anlageklassen, wie Infrastruktur, Private Equity/Private Debt, Immobilien sowie Derivate umfasst und diese nicht von Natur aus als nachhaltig einzustufen sind. Neben den in den vorherigen Artikeln bereits dargestellten Instrumenten für Ausschlüsse und Screenings bei Unternehmen oder Staaten haben wir die Kapitalanleger ebenfalls zur Verwendung von ESG-Kriterien bei anderen Assetklassen befragt. Hier antworteten insgesamt 18 Asset Manager, wobei jeweils zwölf angaben, ESG-Anlagekriterien bei Investitionen in Infrastruktur und Private Equity bzw. Private Debt zu berücksichtigen. Bei Immobilien waren es mit zehn etwas weniger, jedoch noch über die Hälfte. Derivate haben hingegen bei den Versicherern grundsätzlich eine geringere Bedeutung, so dass nur ein Teilnehmer hierfür ESG-Kriterien integriert hatte.

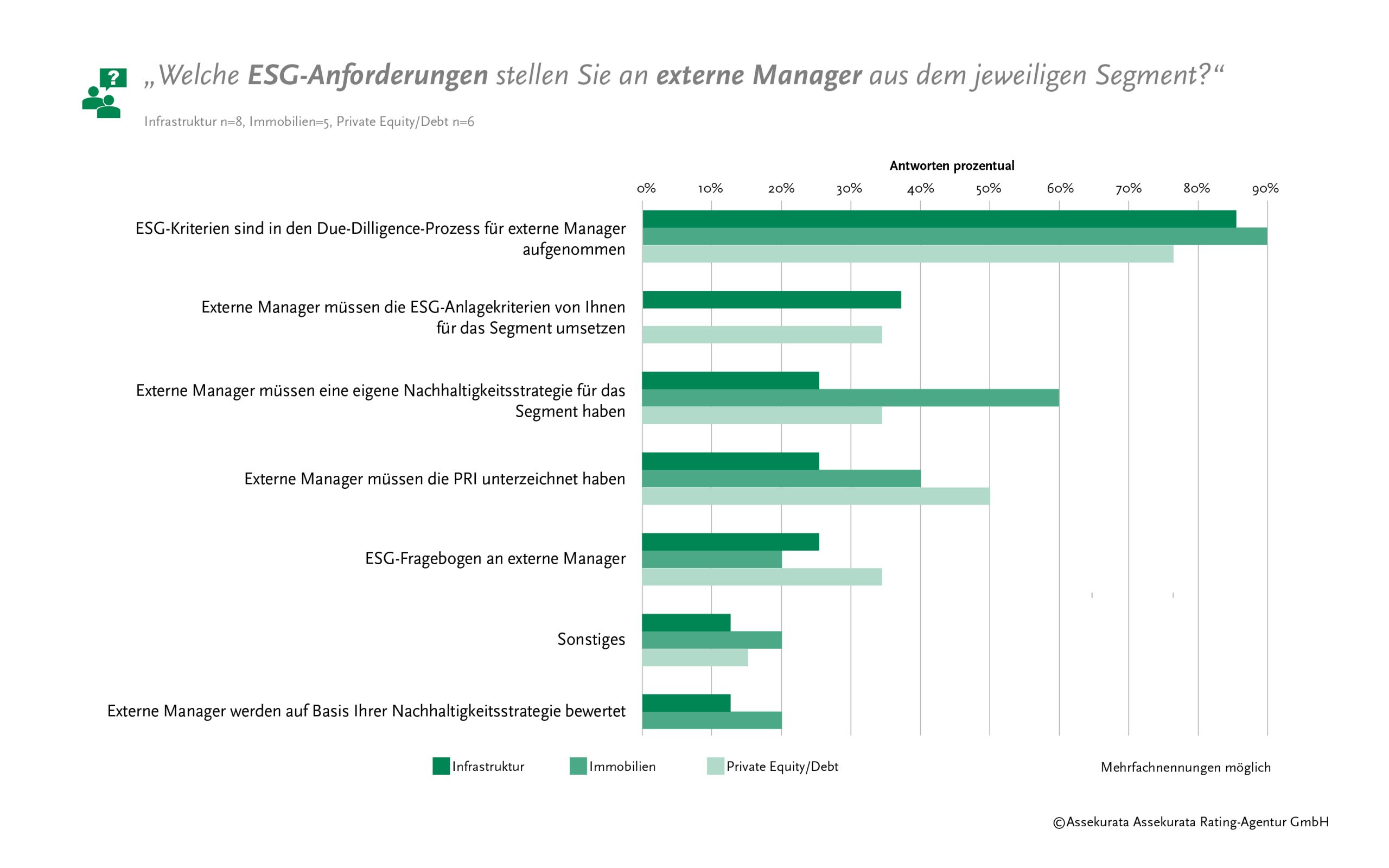

Doch wie genau werden ESG-Kriterien bei der Investition in die jeweiligen Assetklassen berücksichtigt? Nicht selten wird die Kapitalanlage für bestimmte Segmente an externe Asset Manager ausgelagert, was durch eine mögliche Spezialisierung und entsprechendes Know-how auf dem Gebiet unter Rendite-/Risiko-Gesichtspunkten vorteilhaft sein kann. Dabei dürfen ESG-Kriterien jedoch keinesfalls vernachlässigt werden, so dass 73 % der Versicherer angaben, bei Infrastrukturinvestments auch ESG-Anforderungen an externe Vermögensverwalter zu stellen. Bei Immobilien beziehungsweise Private Equity/Private Debt stellen 67 % bzw. 60 % der Befragten entsprechende Anforderungen an externe Manager. Ungeachtet der Assetklasse hat die Mehrheit der befragten Versicherer begonnen, bereits ESG-Kriterien in den Due-Dilligence-Prozess für externe Manager zu integrieren. Auch eine eigene Nachhaltigkeitsstrategie des externen Managers für das Segment sowie die Unterzeichnung der PRI scheinen häufiger Voraussetzung für die Zusammenarbeit der Versicherer zu sein. Eine generalistische Aussage für die Gesamtbranche ist allerdings mit Vorsicht anzustellen, schließlich bedient nicht jeder Versicherer per se jede Assetklasse und lässt die Anlage in dem Fall auch durch externe Asset Manager umsetzen.

Doch wie genau werden ESG-Kriterien bei der Investition in die jeweiligen Assetklassen berücksichtigt? Nicht selten wird die Kapitalanlage für bestimmte Segmente an externe Asset Manager ausgelagert, was durch eine mögliche Spezialisierung und entsprechendes Know-how auf dem Gebiet unter Rendite-/Risiko-Gesichtspunkten vorteilhaft sein kann. Dabei dürfen ESG-Kriterien jedoch keinesfalls vernachlässigt werden, so dass 73 % der Versicherer angaben, bei Infrastrukturinvestments auch ESG-Anforderungen an externe Vermögensverwalter zu stellen. Bei Immobilien beziehungsweise Private Equity/Private Debt stellen 67 % bzw. 60 % der Befragten entsprechende Anforderungen an externe Manager. Ungeachtet der Assetklasse hat die Mehrheit der befragten Versicherer begonnen, bereits ESG-Kriterien in den Due-Dilligence-Prozess für externe Manager zu integrieren. Auch eine eigene Nachhaltigkeitsstrategie des externen Managers für das Segment sowie die Unterzeichnung der PRI scheinen häufiger Voraussetzung für die Zusammenarbeit der Versicherer zu sein. Eine generalistische Aussage für die Gesamtbranche ist allerdings mit Vorsicht anzustellen, schließlich bedient nicht jeder Versicherer per se jede Assetklasse und lässt die Anlage in dem Fall auch durch externe Asset Manager umsetzen.

Abgesehen von Anforderungen an externe Manager gab knapp die Hälfte der Versicherer an, im Bereich der Infrastruktur einen Fokus auf Projekte aus dem Bereich der erneuerbaren Energien zu legen. Auch Im Bereich Private Equity bzw. Private Debt setzt die Hälfte der Befragten darauf einen Schwerpunkt und nutzt damit das Instrument eines Positivkriteriums. Im Gegensatz zu den Ausschlusskriterien, welche definieren, in welche Unternehmen, Staaten oder Branchen die Anleger nicht mehr investieren wollen, zeigen Positivkriterien Investitionsmöglichkeiten auf, die ausdrücklich gefördert werden sollen. Bei der Frage, welche Verfahren bei der Berücksichtigung von ESG-Kriterien zur Anwendung kommen, gaben jedoch nur 24 % der Asset-Manager an, auf Positivkriterien zurückzugreifen. Im Vergleich dazu setzen ausnahmslos alle Teilnehmer auf Ausschlusskriterien.

Abgesehen von Anforderungen an externe Manager gab knapp die Hälfte der Versicherer an, im Bereich der Infrastruktur einen Fokus auf Projekte aus dem Bereich der erneuerbaren Energien zu legen. Auch Im Bereich Private Equity bzw. Private Debt setzt die Hälfte der Befragten darauf einen Schwerpunkt und nutzt damit das Instrument eines Positivkriteriums. Im Gegensatz zu den Ausschlusskriterien, welche definieren, in welche Unternehmen, Staaten oder Branchen die Anleger nicht mehr investieren wollen, zeigen Positivkriterien Investitionsmöglichkeiten auf, die ausdrücklich gefördert werden sollen. Bei der Frage, welche Verfahren bei der Berücksichtigung von ESG-Kriterien zur Anwendung kommen, gaben jedoch nur 24 % der Asset-Manager an, auf Positivkriterien zurückzugreifen. Im Vergleich dazu setzen ausnahmslos alle Teilnehmer auf Ausschlusskriterien.

Erneuerbare Energien sind auch häufig ein Thema im Bereich Impact Investing. Die Versicherungswirtschaft zeigt sich hier jedoch noch zögerlich, so dass die Frage, ob für bestimmte Kapitalanlagen neben finanziellen Performancezielen auch Ziele für ökologische und/oder soziale Renditen verfolgt werden, nur 15 % der 20 antwortenden Asset Manager bejahten. In diesem Zusammenhang nannte nur ein Teilnehmer konkrete Nachhaltigkeitsziele, auf welche er vorrangig einzahlen möchte. Grundlage des Impact Investings bilden häufig die Sustainable Development Goals (SDG) der Vereinten Nationen, welche insgesamt 17 Oberziele zur nachhaltigen Entwicklung umfassen. Das Angebot für wirkungsorientierte Investments, welche auf konkrete SDGs einzahlen, wächst kontinuierlich. Trotz zunehmender nicht-finanzieller Kennzahlen fehlt es dem noch jungen Markt jedoch nach wie vor an einheitlichen Standards, die nachhaltige Wirkung der Anlagen zu messen. Dies bestärkt die Zurückhaltung der Versicherungsbranche bei solchen Investments.

Für Investitionen in Infrastruktur, Immobilien oder Private Equity berücksichtigen die Teilnehmer unserer Befragung durchaus noch weitere ESG-Kriterien. Teilweise nutzen die Versicherer noch eigene ökologische oder soziale Prüfpunkte, wenngleich diese nur sehr vereinzelt genannt und im Rahmen unserer Umfrage nicht weiter definiert wurden. Darüber hinaus werden im Bereich der Immobilien Zertifizierungen (z. B. DGNB, BNB, LEED oder BREEAM) herangezogen, und bei Private Equity/Debt setzen einige Anbieter auf ESG-Ratings oder vergleichbare Bewertungen. Von in der breiten Masse genutzten Standards, wie es bei den klassischen Investitionen in Unternehmen und Staaten der Fall ist, scheint man hier jedoch noch um einiges weiter entfernt zu sein. Auch die begrenzte Datenverfügbarkeit für diese Segmente spielt hierbei eine Rolle, schließlich handelt es sich nicht um börsennotierte Unternehmen oder Staaten, welche mit Hilfe von öffentlichen Daten deutlich einfacher analysiert und bewertet werden können und zumeist auch durch ESG-Datenanbieter abgedeckt werden.

Die Ausgestaltung und potenzielle Vereinheitlichung von ESG-Kriterien bei alternativen Investments stellen weiterhin eine Herausforderung für die Versicherer dar. Damit bleiben ESG-Kriterien für alternative Assetklassen häufig wenig konkret und Ausschlusskriterien für Unternehmen oder auch Staaten gelten weiterhin als das führende Instrument, welches sich schlussendlich leichter in die Kapitalanlage der Versicherer integrieren lässt.

Autorin: Romina Röpke (Analystin Assekurata Assekuranz Rating-Agentur GmbH)

Der Beitrag Umfrage: Positiver Impact durch erneuerbare Energien? Diese Rolle spielen ESG-Kriterien bei Investitionen in Infrastruktur und andere Assetklassen erschien zuerst auf Assekurata.